【実践編】PERとPBRを使って株を選んでみよう!

読了時間 10 分

| 難易度 |

|

|---|---|

| マニア度 |

|

| 重要度 |

|

前2回の記事では、株価が割安「PER」と「PBR」について学びました。

日本株市場において大きな影響力をもつ業種「電気機器」「自動車」「通信サービス」で、実際に企業の比較をしていきます。

注意:以下は2025年秋現時点のデータです。また、特定の銘柄をお勧めする意図ではありません。

最終的な投資判断は自身の責任の下で行なってください。

① PER = 株価 ÷ 1株あたり当期純利益(EPS)

会社が出した利益と比べて、株価がどれだけ高いかを示す指標です。

PERが低いほど割安、高いほど割高であると考えられます。

② PBR = 株価 ÷ 1株あたり純資産(BPS)

会社の資産価値と比べて、株価がどれだけ高いかをを示す指標です。

PBRが低いほど割安、高いほど割高であると考えられます。

PERには「実績PER」と「予想PER」の2種類があります。

両者を比較することで、市場が将来にどれだけの期待を織り込んでいるか推測することができます。

実績PERは直近の決算に基づく実際のEPSを用いるため客観性が高く、「過去」の収益力を基準に株価の割高・割安を測るのに適しています。

一方、予想PERはアナリストや会社計画による予想EPSを用いるため、将来の成長を織り込んだ評価が可能です。

近年大きな注目が集まる半導体関連企業では、東京エレクトロンとアドバンテストが有名です。

電子デバイス製造業において、それぞれ時価総額1位、2位と高い注目を集めています。

どちらが「割安」で買い時か探ってみましょう。

【事業領域】

・アドバンテストは半導体検査装置で世界首位です。また、事業の海外比率は98%と、海外からの需要に支えられています。

・東京エレクトロンは半導体製造装置で世界3位の規模を誇ります。同様に、事業の海外比率が92%であり、海外からの需要に支えられる「外需株」です。

【市場評価】

・アドバンテストは利益率28%超と高い利益率を誇ります。予想PERは37.6倍、PBRは14.52倍からわかるように、市場からの成長期待が大きく寄せられています。

・一方、東京エレクトロンは予想PERは21.0倍、PBRは5.02倍と比較的安定した水準にあります。

【仮説】東京エレクトロンの方が相対的に割安である可能性が高い 。

2025年秋の決算では、東京エレクトロンが減益傾向にある一方、アドバンテストは売り上げを上方修正しました。

総合的に見ると、成長力を評価されているアドバンテストに対し、投資指標の観点からは東京エレクトロンの方が相対的に割安といえます。

買いを探る際は、東京エレクトロンが今後持ち直す見込みがあるかが焦点になります。

※上方修正:決算で業績の予想を公表後、売上や利益が予想より良くなりそうな時に、新たな予想を公表すること。

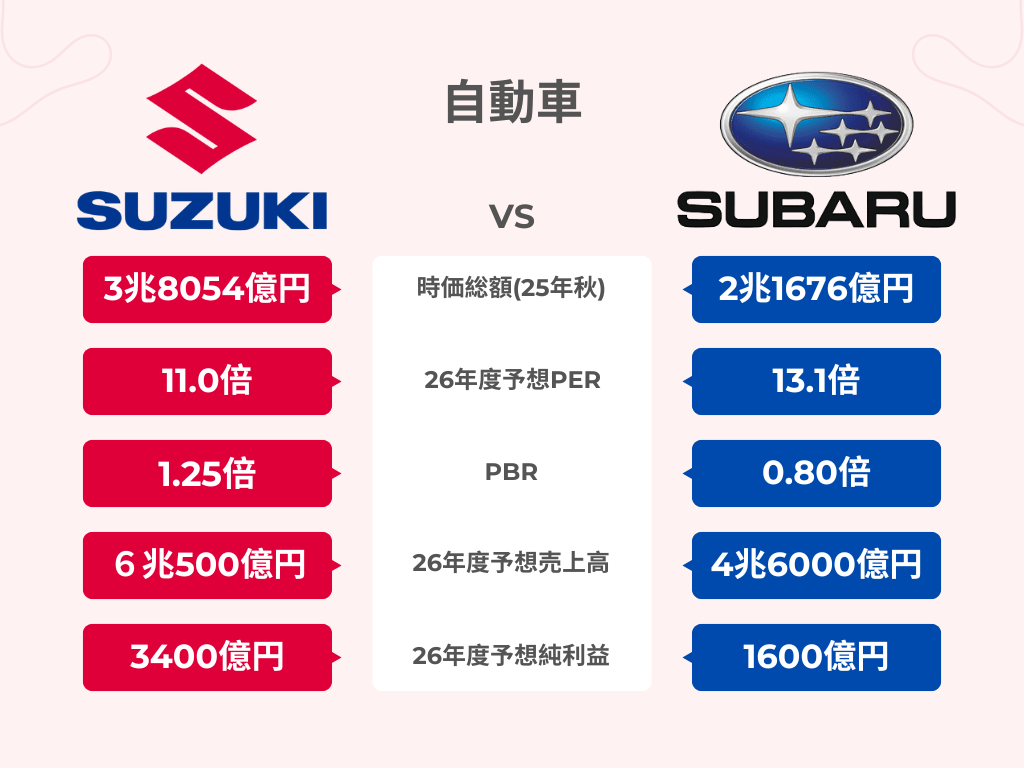

日本の自動車メーカーは多様な強みを持ち、世界市場で大きな役割を果たしています。

その反面、米国関税など世界情勢の影響を強く受ける業種でもあります。

ここでは、小型車に強みを持つスズキと、SUVで存在感のあるスバルを比較しましょう。

【事業領域】

・スズキは小型車・軽自動車に強みを持ち、特にインド市場で高いシェアを誇ります。

・スバルは四輪駆動技術を軸にSUVや北米市場に強く、世界販売の大半を海外に依存しています。

【市場評価】

・スズキはインドでの市場を活かし、米国関税の中、株主への配当金を増額(増配)しています。

・スバルは利益率が8.6%であり、11.0%のスズキには見劣りします。一方、スバルのPBRは0.81倍であり、不良資産がない場合は、割安の可能性が高いです。

【仮説】 スバルの方が相対的に割安である可能性が高い。

直近の決算では、スズキは新型車投入やインド市場の拡大で堅調な業績を維持しています。

一方、スバルは北米販売が底堅く、米国関税の中、世界販売92万台と増加傾向を示しました。

投資指標からは、PBRが1倍を下回るスバルがより「割安」の可能性が高いです。

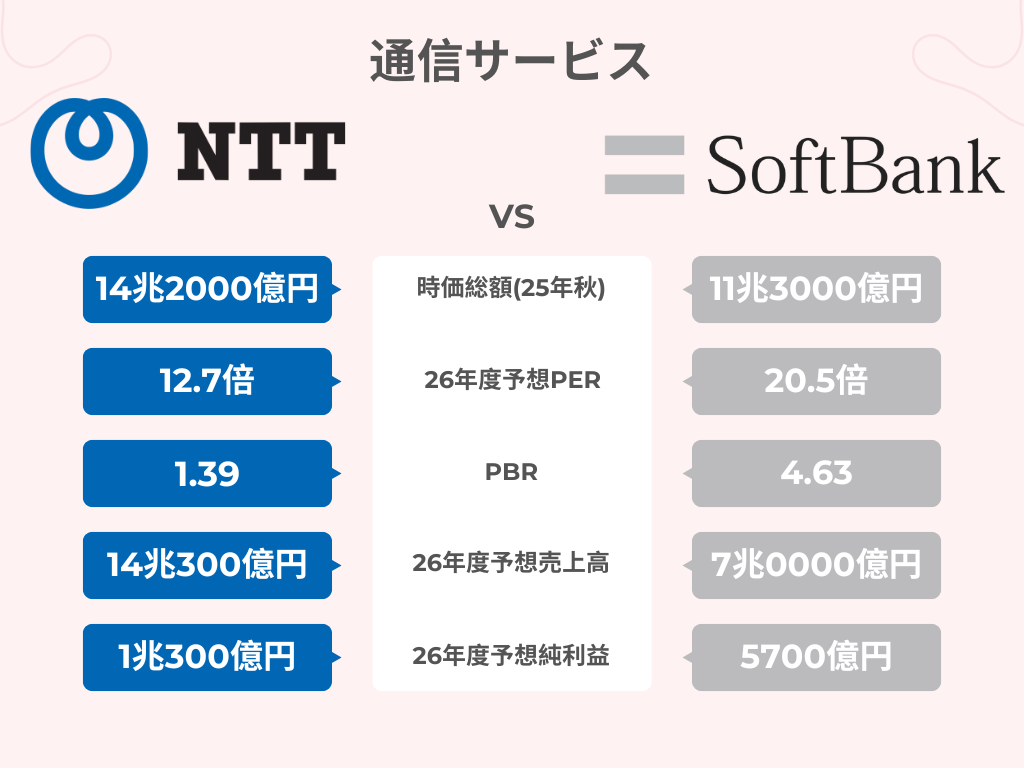

日本の通信市場は、少数の企業が大部分のサービスを占めており、安定的な収益を上げやすい分野とされています。

その中で代表的存在であるNTTとソフトバンクグループの比較を行ってみましょう。

【事業領域】

・NTT は固定通信、モバイル、データ通信など公共性の高い事業基盤を有しており、NTTドコモやNTTデータを傘下に持つ巨大グループです。

・ソフトバンクグループは通信事業に加え、AIや半導体業界への投資事業(ビジョンファンド等)を積極的に展開しています。

アリババ、NVIDIAなど大型株への投資で莫大な利益を上げていますが、投資事業の成果に業績が左右されやすい特徴があります。

【市場評価】

・NTTは予想PERは13.2倍、PBRは1.09倍で、安定感のあるディフェンシブ株として評価されています。

TTは通信インフラ中心のビジネスで、設備などの固定資産が多いため、PBRが低くなりやすい点も押さえておきましょう。

・ソフトバンクグループはAIへの積極的な投資で、株主の期待を集めています。

結果、予想PERは19.3倍、PBRは4.63倍と、成長期待を大きく織り込んだ水準です。

【仮説】 NTTの方が相対的に割安である可能性が高い 。

直近の決算では、NTTは光回線やモバイル需要の底堅さを背景に安定収益を維持しました。

一方ソフトバンクグループは投資による利益で、大幅増益となりましたが、株価の変動率(ボラティリティ)が大きい点が懸念材料です。

投資指標の観点からは、PBR1倍前後のNTTの方が「割安」と評価できます。

今回は同じ業種の中で、競合を比較するためにPERとPBRを用いました。

銘柄を選定する際は、今後株価が上がると思う「理由」を説明できるようにしましょう。

直感や指標だけで株価が上がると信じるのではなく、自分なりの「仮説」を持つことが、成長への第一歩です。

Q.自動車業界の特徴として正しいものはどれ?

正解!

不正解...

正解はA. 輸出関税の引き上げや長期的な円高の場合、PERは低くなりやすい。です。

問題に戻る

Q.電気機器(半導体)業界の特徴として正しいものはどれ?

正解!

不正解...

正解はD. 半導体需要が高まると、半導体関連企業の人気が高まり、PERが高くなる。です。

AI需要の高まりが半導体産業(成長産業)のPERを押し上げる要因となります。

問題に戻る

EV需要増は株の人気が高まりPERの上昇要因となります。また、有形資産の価値が高いと純資産が増加し、PBRの低下につながります。