【脱初心者】 PERとPBRの落とし穴とは!?

読了時間 8 分

| 難易度 |

|

|---|---|

| マニア度 |

|

| 重要度 |

|

「PER」と「PBR」には、初心者が陥りやすい罠が潜んでいます。

これらの指標は、業種や企業規模、景気などで見え方が変わるため、状況に応じて工夫した見方や他の指標との組み合わせが欠かせません。

この記事では、「PERとPBRのよくある誤解」と「対策」をわかりやすく解説していきます。

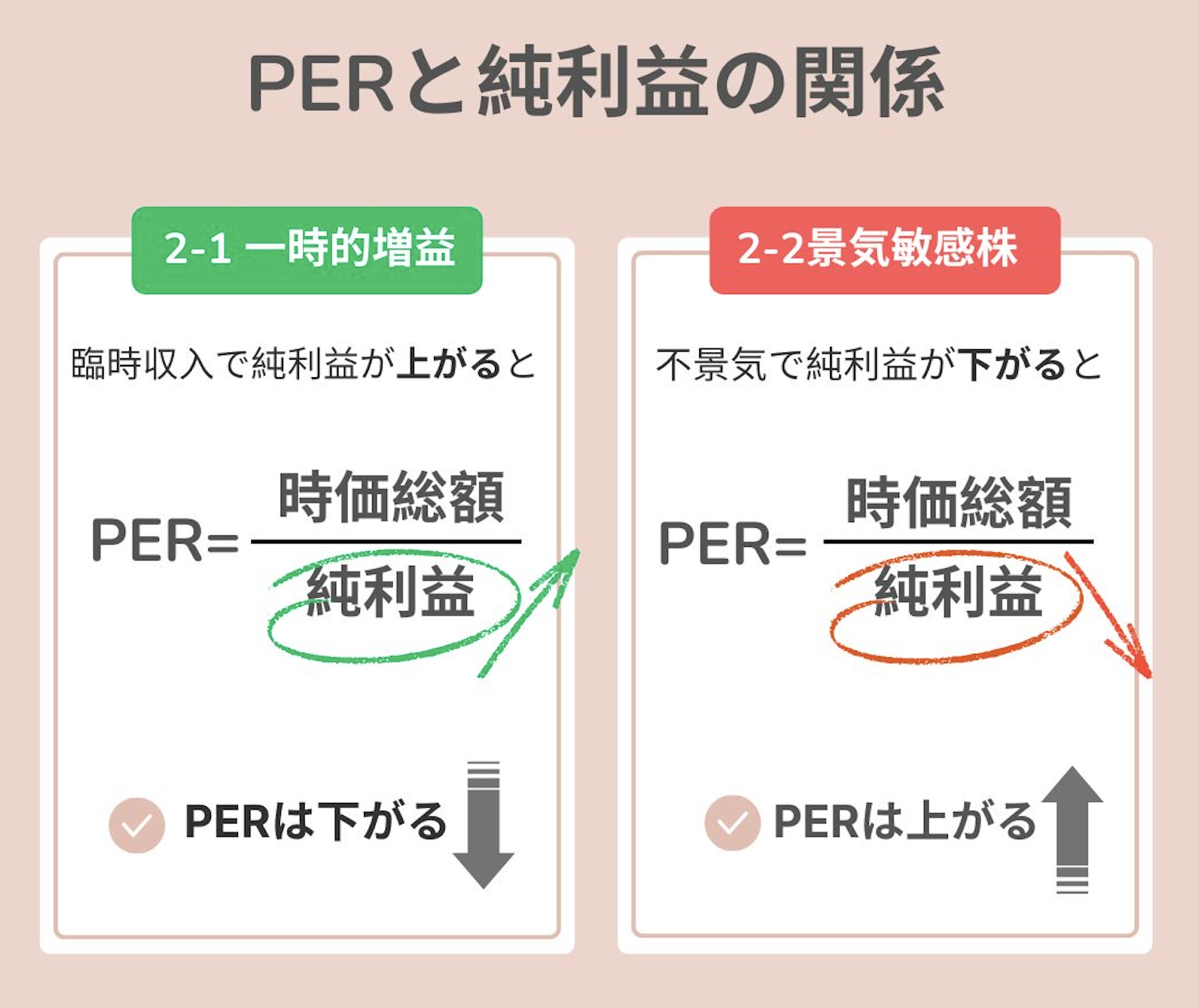

企業の業績には、子会社の売却益や為替差益などによる一時的な利益が計上されることがあります。

たとえば、日産がインド子会社を約610億円で売却したケースや、東芝が「東芝マテリアル」を約1,500億円で売却した案件など、大型の売却益は純利益を増大させます。

しかし、これらの一時的な利益はあくまで「臨時収入」でしかありません。

そのため、「臨時収入」が加わり、純利益が増加すると、

PER=時価総額 ÷ 当期純利益

PERの公式からわかるように、実力以上にPERが割安に見えてしまうのです。

このように、一時的に利益が増えると、PERは会社の本当の実力を正しく表すことができません。

そのため、臨時収入がなくても、会社がその利益を出し続けられるかを分析しましょう。

対策:継続的に純利益を上げることができるか確認するために、利益の内訳を確認して「臨時収入(一時的利益)」を除いてみましょう。

景気によって業績が大きく変動する企業(景気敏感株)は、不景気では通常の会社よりも純利益の下落幅も大きくなります。

純利益が増加した2-1のケースとは反対に、純利益が大きく落ち込むと、

PER=時価総額 ÷ 当期純利益

PERは上昇し、株価は割高に見えます。

しかし、景気敏感株は逆に、景気回復局面では他の株よりも業績が急回復しやすいという特徴があります。

そのため、不景気でも今後回復が見込まれる局面では、PERが高くても「買い場」と判断される場合があります。

対策:景気敏感株は、不景気になるとPERが高くなりやすいです。景気回復時の業績の上昇率も見据えて、買い場を探りましょう。

成長株の利益は、赤字〜小幅黒字にとどまることが多いです。

特にITやバイオ分野においては、研究開発や市場拡大のための投資が先行し、投資を回収するまでに時間がかかることも少なくありません。

ギリギリ黒字化できる初期段階ではPERは非常に高くなってしまうため参考にならず、赤字では基本的にPERは計算できません。

つまり、将来の利益増を見込んで株価が先に上がるグロース株において、PERでは割高・割安を判断することは厳しいのです。

対策:グロース株においてPERはあまり参考になりません。よって、成長株にはPSRなど、ほかの指標を活用する!(本記事の後半を参考)

会社が抱える老朽化した工場や売れない不動産(不良資産)は、株価を実際よりも割安に見えてしまうことがあります。

というのも、企業は不良資産を実際の価値よりも高い価値で、会計上記載することがあります。

すると、1株あたり純資産(BPS)が過大評価され、「株価÷BPS」で計算されるPBRは小さくなります。

つまり、PBRが低いからといって、割安とは限りません。

有価証券報告書や賃借対照表から「不良資産」を見抜くことも可能ですが、高度な会計の知識が必要です。

そこで、四季報や決算資料を使って、営業キャッシュフロー・売上高・純利益の推移を確認し、どれだけのお金を動かせているか確認しましょう。

対策:営業キャッシュフローや売上高、純利益を通して、「稼ぐ力」を見抜きましょう。

GAFAのようなブランド力や知的財産、技術力を持つ企業は、帳簿上の純資産以上の価値があります。

しかしPBRには技術力やブランド価値などの「無形資産」が反映されないため、単純に「割高」と判断するのは尚早です。

会社の事業内容と業界の特徴も合わせて、PBRを判断しましょう。

対策:無形資産の比率が高い業種(IT、Saas企業など)は、PBRが他の業種よりも高くなる傾向があることを覚えておきましょう。

PBRが極端に低い企業は、「解散価値以下で放置されている」だけでなく、経営不振や財務リスクを抱えている可能性があります。

低PBR狙いは、必ず財務内容のチェックが必要です。

対策:自己資本率や負債で財務リスクを点検し、予想売上高で経営が順調かも併せて確認しましょう!

※自己資本比率(%):会社がどれだけ自分たちの資金で経営しているかを示す財務指標。高いほど、財務が安定している。

PERやPBRに加え、以下の指標も参考になります。

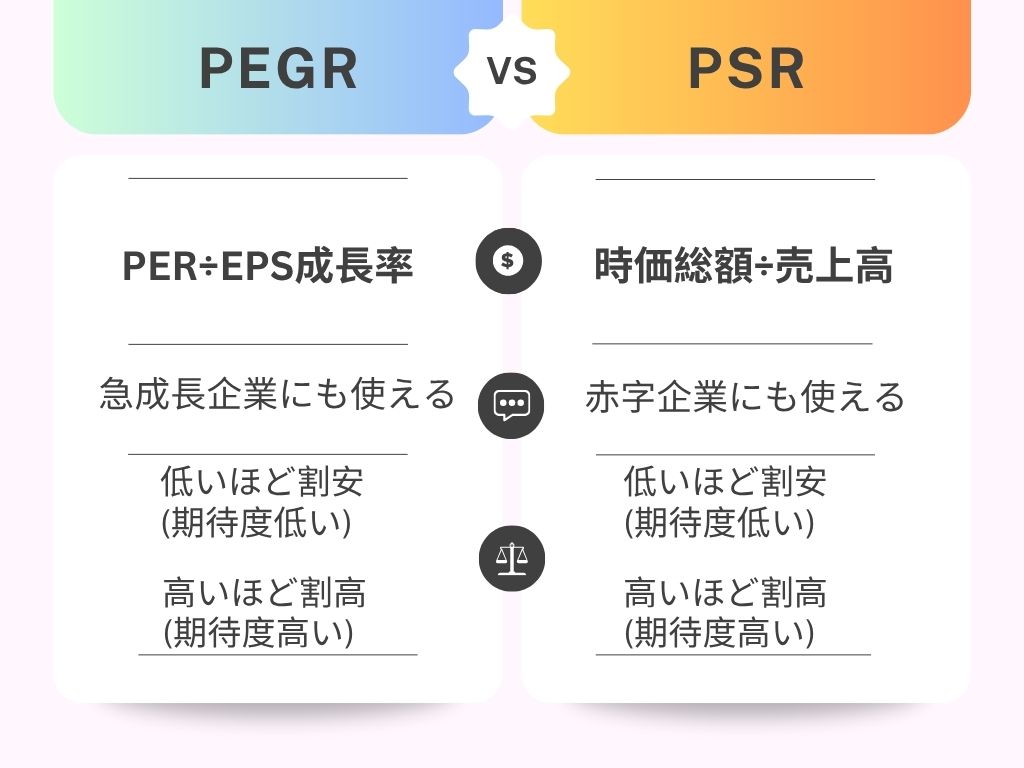

PEG = PER ÷EPS成長率

成長率を加味したPERで、成長株の評価に役立ちます。

ただしEPSがマイナスの赤字企業には使えません。

「EPS成長率」とは、前年度の純利益と今年度の純利益を比較した比率です。

PSR = 時価総額 ÷ 売上高

売上高に対して株価がどの程度かを見る指標で、赤字の成長企業にも利用できます。

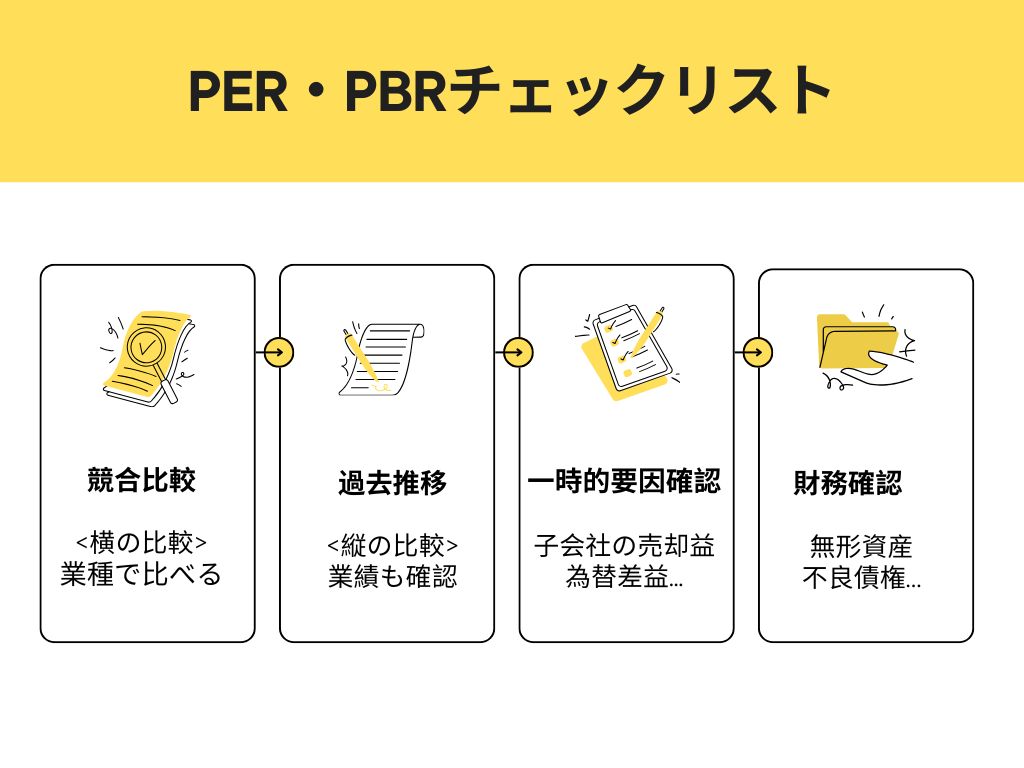

企業のPER・PBRを見て「これって安いの?高いの?」と迷ったときは以下の4つを参考にしてみてください。

PERとPBRは「株が割安か割高か」を測る重要な指標ですが、絶対的な基準ではなく、相対的な基準として見たほうが正確です。

紹介した落とし穴に気をつけながら、競合比較や過去の推移、財務状況なども分析していきましょう。

さて、PERやPBRの数字を鵜呑みにしなくなった読者の皆さんは、無事、第一関門を突破しました。

次回は、これらの指標を使って実践編へと進んでいきましょう。

Q. 次のうち、赤字の成長企業の分析で最も有効な指標はどれでしょうか?

正解!

不正解...

正解はC. PSR (株価売上高倍率)です。

問題に戻る

PBRが極端に低い場合に考えられるリスクとして最も適切なものはどれでしょうか?

正解!

不正解...

正解はB. 財務リスクや不良資産を抱えている可能性があるです。

PBRが極端に低い場合は割安以前に、不良資産や財務リスクがないかを調べましょう。

問題に戻る

成長中の赤字企業ではEPSがマイナスでPERが使えないため、売上高に基づくPSRが有効です。