【総復習】3つの利益のまとめ・注意点を解説!

読了時間 5 分

| 難しさ |

|

|---|---|

| マニア度 |

|

| 重要度 |

|

これまでの記事で、それぞれの利益がどんな意味を持ち、そしてどのように投資判断に活用できるのかを一つずつ見てきました。

本記事では、「これだけでわかる!3つの利益シリーズ」の締めくくりとして、「営業利益」「経常利益」「純利益」を総まとめし、さらにこれら3つの利益を読むうえで注意すべきポイントを解説します。

このポイントを見誤ると、投資判断を誤ったり、せっかくのチャンスを見逃してしまうことがあります。

逆に、正しく理解できれば、他の投資家が見落とす「優良企業」を見つけ出す力を身につけることができます。

この記事を読み終える頃には、きっとあなたも数字を読む投資家へと一歩近づいているはずです。

では、ここまで学んできた3つの利益を整理していきましょう。

この章では、今まで学んできた営業利益・経常利益・純利益の3つの利益についておさらいをしていきます。

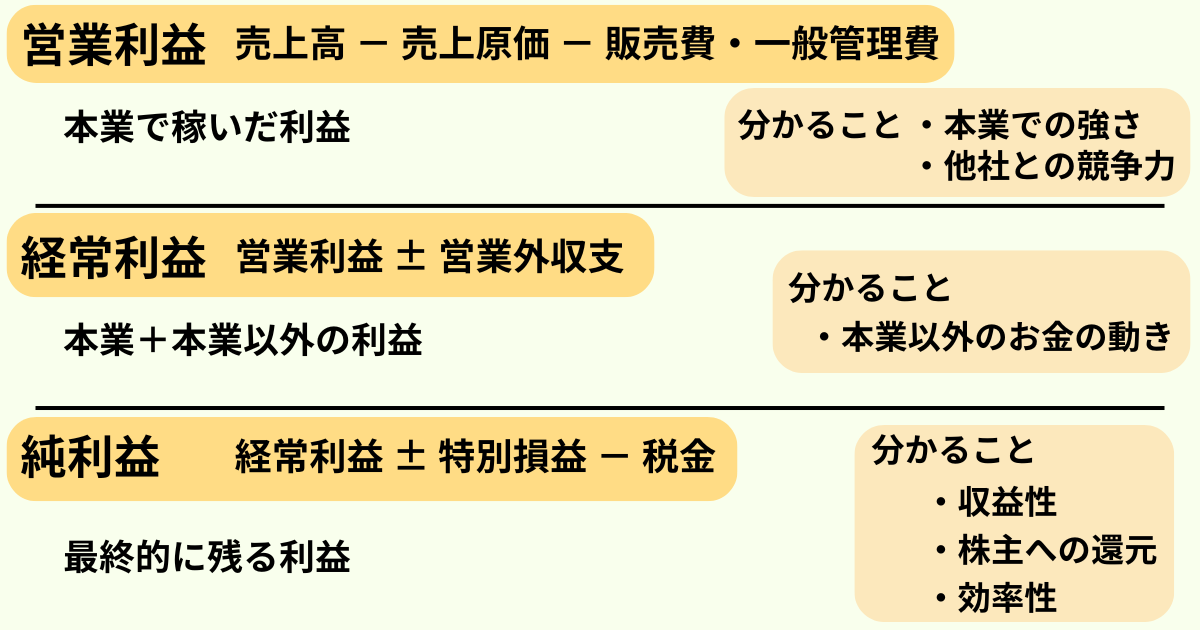

まずは営業利益から見ていきましょう。(計算式は上の画像を参照)

営業利益から本業でどれだけ稼いだ利益かが分かります。そして、営業利益率を使うことで売上規模に関係なく他社と比較することができ、本業の強さや競争力を評価できます。

販売費(商品やサービスを販売するための費用)には、広告販売費、荷造運賃、旅費交通費などがあります。

一般管理費(企業全体を運営するために必要な費用)には、通信費、水道光熱費、地代家賃や消耗品費などがあります。

次に、営業利益から計算される経常利益です。(計算式は上の画像を参照)

経常利益では本業に加えて本業以外による費用・収益を把握できます。特に、営業利益との差の比較や利益が黒字であるか、赤字であるかを確認することで本業以外のお金の動きを確認できます。

営業外収益には受取利息や為替差益があり、営業外費用には支払利息や為替差損があります。

最後に、経常利益から計算される純利益です。(計算式は上の画像を参照)

純利益は売上高からすべてを差し引いた最終的に残る利益を表します。そして、純利益と別の値を組み合わせることで様々なことがわかります。

収益性は純利益率やEPSを、

株主への還元は配当性向、

経営の効率性についてはROAやROE

を計算することで評価できます。

特別利益には保険金収入や固定資産売却益などがあり、特別損失には災害での損失や固定資産売却損などがあります。

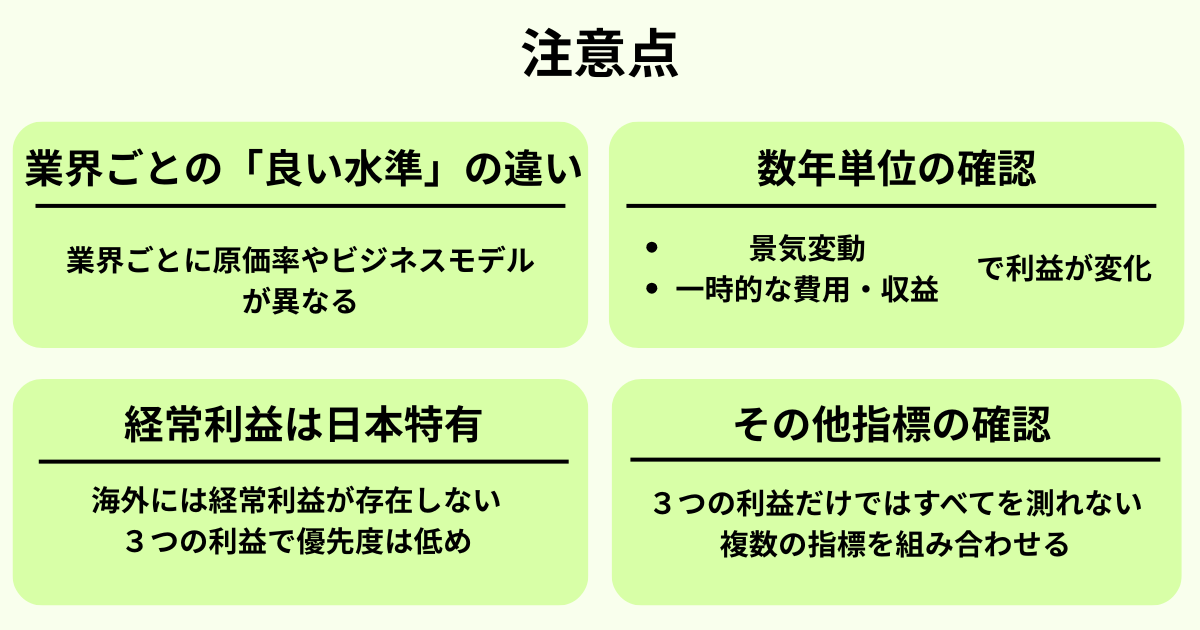

では次に、これら利益を見る際に気を付けるべき点を見ていきます。特に、気を付けるべき点は以下の4つあります。

企業の利益水準は業界によって全く異なります。そのため、「利益率が〇%以上だから良い・悪い」と単純に判断してはいけません。

例えば、営業利益率において業界平均の目安は次のようになっています。

このように業界ごとに原価率やビジネスモデルが異なるため、利益率の基準も変わってきます。

そのため、利益率の評価する際は業界平均との比較を行い、同業他社の中での立ち位置を意識して投資判断を行いましょう。

企業の利益は1年だけの数字で判断しないことが大切です。景気の変動や一時的な費用・収益によって、その年の利益が大きく上下することがあるからです。

そのため、最低でも3〜5年ほどの推移を確認し、営業利益・経常利益・純利益が安定して増えているか、または増減を繰り返しているかを見ましょう。

もし利益が毎年少しずつ増えているなら、経営が安定しつつ、事業の基盤が強くなっていると考えられます。逆に、利益が大きく変動している場合は、外部要因(為替変動・原材料費など)の影響を受けていることも考えられるため、注意が必要です。

経常利益は日本独自の会計基準で用いられている指標です。海外の企業が採用しているIFRS(国際会計基準)や米国会計基準では、経常利益は存在しません。

日本では、営業利益(本業での儲け)に加えて、利息収支などの営業外の損益も区別して示すために「経常利益」という項目を設けています。一方、IFRSなどでは、本業以外の損益は「その他」としてまとめて表示されます。

そのため、国際的な比較をする際は、営業利益と純利益を中心に見る方が一般的です。3つの利益の中では、経常利益の優先度はやや低めと考えておくとよいでしょう。

営業利益・経常利益・純利益は企業の状態を確認するうえで非常に重要な指標です。これらを追うことで、「本業でどれだけ稼いでいるのか」「資金運用はうまくいっているのか」「最終的にどれだけ残っているのか」といった企業の姿を把握できます。

ただし、3つの利益だけでは企業のすべてを測ることはできません。利益の裏には、資本構成やお金の流れ、株主への還元などが隠れているからです。

たとえば、自己資本比率を見れば企業の財務の安定性が分かり、ROE(自己資本利益率)を見れば資本をどれだけ効率的に使って利益を生み出しているか、キャッシュフローを確認すれば、実際にお金がどのように生み出され、どのように使われているかを把握できます。

こうした複数の指標をあわせて分析することで、より企業を総合的に判断でき、結果としてより正確な投資判断に役立てることができます。

お疲れ様でした。

以上で全6回にわたる「これだけでわかる!3つの利益シリーズ」は終わりになります。

このシリーズを通して営業利益・経常利益・純利益の意味や使い方を学び、3つの利益を自分の力で読み解けるようになったはずです。これらの知識を活かせば、これまでただの数字として見えていたものが、きちんと意味の持った価値ある情報として見えるようになります。

ここで学んだことを実際の投資判断や企業分析に活かし、根拠をもって判断できる投資家を目指しましょう!。

Q. なぜ利益は数年単位で見ることが重要なのでしょうか?

正解!

不正解...

正解はB. 単年では税金や特別損益などの影響を受けるからです。

問題に戻る

Q. 工場の火災が起きて大きな損失が発生しました。この損失はどの利益に影響するでしょうか?

正解!

不正解...

正解はC. 純利益です。

工場の火災による損失は特別損失として計上されます。純利益は経常利益から特別損益や税金を加えた値となります。よって、解答は純利益となります。

問題に戻る

単年では工場の売却や災害、不作による原料価格の高騰、為替変動や大規模なリストラ費用などといった一時的な要因で利益が大きく増減することがあります。こうした特殊要因に左右されず、企業の本当の実力を見極めるためにも、利益は数年単位(少なくとも3~5年)で確認することが重要です。