新発・既発の違いを押さえる。社債選びで迷わない基礎知識

読了時間 6 分

| 難易度 |

|

|---|---|

| マニア度 |

|

| 重要度 |

|

社債に興味が出てきたとき、多くの人が最初にぶつかるのが「新発社債と既発社債って何が違うの?」という疑問です。

結論から言うと、この2つは同じ社債でも、買い方の体験がまったく別物です。

どちらも「企業にお金を貸して、利息と元本を受け取る」という基本的な仕組みは同じですが、価格の決まり方・利回りの見方・初心者への分かりやすさが大きく異なります。

今回は投資初心者の方がつまずきやすいポイントを整理しながら、やさしく解説していきます。

まずは、それぞれの基本をシンプルに押さえましょう。

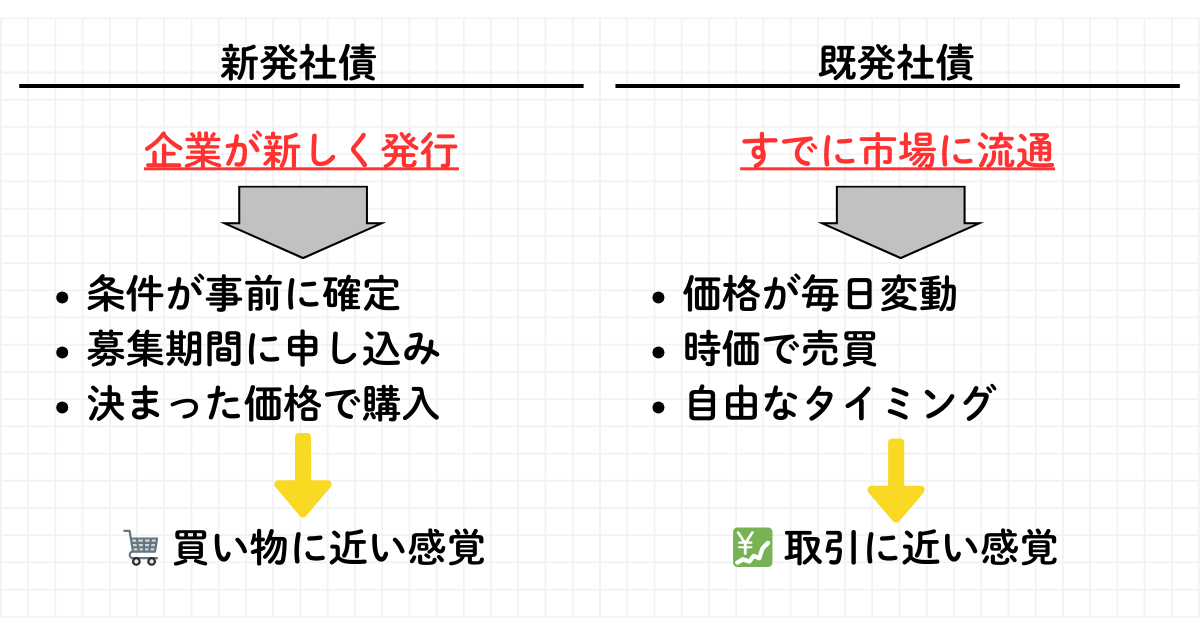

新発社債とは、企業がこれから新しく発行する社債のことです。

発行前に募集期間が設けられ、投資家はその期間中に申し込む形で購入します。

条件(利率・満期・発行価格)はあらかじめ決まっており、原則として提示された価格で買うことができます。

一方、既発社債とは、すでに発行されて市場に流通している社債です。

株式と同じように、売り手と買い手の需給によって価格が日々変動し、「その時点の市場価格(時価)」で売買が行われます。

新発社債の最大の魅力は、条件が最初から見えていることです。

購入前から以下の情報が明示されているため、「何にいくら投資して、いつ・いくら受け取れるか」を事前に計算できます。

たとえば「年利1.2%、5年満期、100万円分の新発社債を購入した場合」なら、年間1.2万円の利息を5年間受け取り、最後に100万円が戻る――というシナリオを購入前に描くことができます。

株式のように毎日値動きを確認しなくていいので、「これを買って5年間持ち続けよう」と計画を立てやすいのが新発社債の良さです。

また、新発社債には募集期間が決まっているため、その期間中に証券会社を通じて申し込めば原則として購入できます(人気銘柄は早期に完売することもあります)。

もちろん、社債である以上、発行企業が倒産すれば元本や利息が返ってこないリスクは存在します。

ただ、「買った時点の条件が分かりやすい」という点は、大きな安心材料になります。

既発社債はすでに市場に出回っている社債のため、購入価格が日々変動します。

そしてここが初心者のつまずきポイントになりやすいのですが、「利率(クーポン)が高い=お得」とは限らないのです。

なぜかというと、既発社債は購入価格が額面と異なることが多いからです。

具体的な例で見てみましょう。

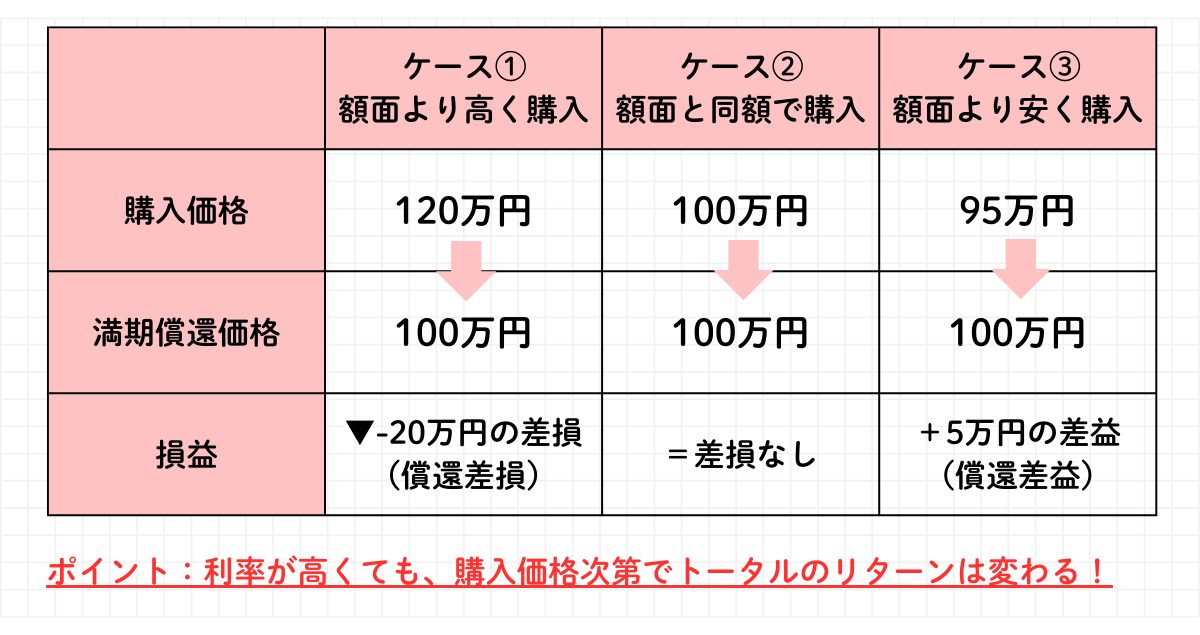

例①:額面100万円の社債を120万円で買った場合 満期に戻ってくるのは原則100万円です。つまり、途中の利息を受け取っても、満期時に20万円の差損(償還差損)が発生します。利率が高くても、トータルでは損になる可能性があります。

例②:額面100万円の社債を95万円で買った場合 満期に100万円が戻るので、5万円の差益(償還差益)が生まれます。利息に加えて、額面との差額分もリターンになります。

このように、既発社債を評価するときは「毎年の利息だけ」を見ていては不十分です。

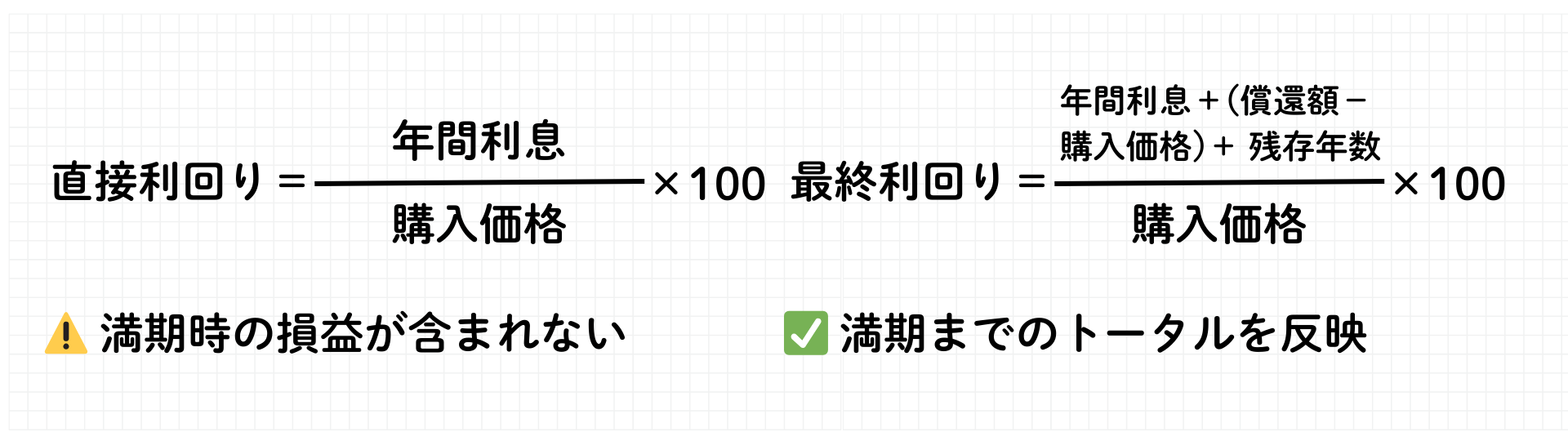

購入価格・残存期間・満期時の償還金額をすべて考慮した上で、「この社債を今の値段で買って満期まで持ったら、年率で何%の利回りになるか」を計算する必要があります。

この指標が最終利回りです。

一方で、毎年受け取る利息だけを購入価格で割った直接利回りという指標もあります。

こちらは計算がシンプルな分、償還時の損益が反映されないため、既発社債の評価には不十分なケースがあります。

既発社債は選べる銘柄の幅が広く、自分のタイミングで売買できる自由度がある一方で、こうした利回りの判断が一段難しくなる点は覚えておきましょう。

投資初心者の方は、まず新発社債から始めるのが現実的です。

新発社債は条件が明確で、買った瞬間に「何を・いくらで・どのくらいの期間・何のために買ったか」を把握しやすいからです。

新発社債券と既発社債券の違いを理解すると、次の疑問が自然と浮かんできます。

新発社債は安定した収入(インカム)を計画しやすく、既発社債は条件次第で柔軟に選択でき、判断に経験が必要です。

この違いを押さえられれば、債券に投資する準備が整ったといえるでしょう

ここまで4回で、債券の基本・心構え・社債・新発との違いを解説してきました。

次回はいよいよ実践編です。

株式と債券のリスク・リターン・値動きの特性を比較しながら、「なぜと資産が安定するのか」をわかりやすく解説します。

ぜひご覧ください!

Q.既発社債を買うときに、新発社債では基本的に出てこない「追加で意識したいもの」はどれ?

正解!

不正解...

正解はA.経過利子(経過利息)です。

問題に戻る

既発社債(すでに市場で流通している利付債)を利払日以外の日に購入する場合、買い手は前回の利払日の翌日から受渡日までの“日割りの利息相当分”を売り手に支払います。これが経過利子で、利息を保有期間に応じて公平に調整するための仕組みです。<br /> <br /> 一方、償還日・利率・額面金額は新発社債でも既発社債でも共通して存在する「社債の基本条件」なので、既発だけの特徴とは言えません。