ETFと投信は何が違う?価格の動き方・コスト・分配金をわかりやすく解説

読了時間 10 分

| 難易度 |

|

|---|---|

| マニア度 |

|

| 重要度 |

|

ETFと投資信託は「なんとなく似ているけど、どこが違うのか分からない」と感じる人が多い金融商品です。

前回の記事では両者は同じ仕組みを持つファンドであり、運用の土台はほとんど共通していることを整理しました。

しかし、中身が同じだからこそ表面的な違いが運用結果に大きく影響するという点が重要になります。本記事ではその違いを初心者にも分かりやすく解説していきます。

次の記事で扱う「買い方の違い」も理解しやすくなるので、ここでしっかり整理しておきましょう。

ETFと投資信託は同じファンドという仕組みの上に作られています。そのため、運用の土台はほぼ一致していますが、実際に投資家が受け取る成果や使い勝手を左右する「重要な違い」がいくつか存在します。

まずはこの記事で扱う「違いの全体像」を整理し、どこに注目すべきかを明確にします。

以下の表はETFと投資信託の特徴を分かりやすく比較したものです。

※1:最低購入金額は販売会社によって異なります。

上の表のようにETFと投信の違いはたくさんありますが、投資の成果に大きく関わる部分は次の3つです。

これらはすべて、投資家のリターンや資産形成のスピードに直接影響します。

こうした疑問はこの3つの違いを理解すればすべて整理できます。

ETFと投資信託の中でも、投資家の使い勝手に最も影響するのが価格の決まり方です。

ETFは株式と同じように、証券取引所で売買される商品です。

そのため、価格は常に変動しており、

などに応じて秒単位で上下します。

▼ リアルタイム価格のメリット

特に自分でタイミングを見ながら投資したい人に向いています。

一方で投資信託は取引所ではなく運用会社が計算する基準価額で値段が決まります。

これは1日に1回、営業日の夕方に計算される価格でその日の終値ベースでファンド全体の資産を評価し、その総額から算出される価格です。

つまり、投資信託はリアルタイムで価格が動かないという特徴があります。

▼ 基準価額方式のメリット

そのため、投資信託は長期でコツコツ積み立てる人向きの買い方と言えます。

ETFと投資信託を比較するうえで、最も見落とされがちなポイントがコスト(手数料)の違いです。中身が同じファンドであっても、コスト構造が異なるだけで長期のリターンに大きな差が生まれます。ここではETFと投信のコストの何が違うのかを分かりやすく整理します。

ETFの大きな特徴は信託報酬(保有コスト)が低い商品が多いという点です。一方で投資信託は、同じ指数に連動するパッシブ型でも、ETFより信託報酬がやや高くなる傾向があります。

数字としては小さく見えますが、10年・20年の長期になると差は確実に効いてきます。

ETFと投信では、売買コストの考え方が大きく違います。

ETFは株取引と同じく売買の都度コストが発生しますが、投資信託は基本的に買う時も売る時も無料で代わりに保有中の信託報酬でコストを支払うイメージです。

※多くの証券会社では日本株ETFの売買手数料は無料化が進んでいます。海外ETFを購入する場合や特定口座・NISA口座以外で取引する場合は依然として手数料がかかることが一般的です。

ETFにはスプレッド(売値と買値の差)と呼ばれる、画面上では見えづらいコストが存在します。

たとえば、

という状態でETFを購入すると、投資家は買った瞬間に 0.2円の含み損 を抱えることになります。

この差がスプレッドです。スプレッドが大きいほど売買した瞬間にマイナスが出やすく、実質的なコスト負担が増える ことになります。

特に注意したいのは、スプレッドは短期売買になればなるほど影響が大きくなるということです。

短期で売買を繰り返す場合買った瞬間のマイナス(スプレッド)が何度も積み重なるため、売買コストよりも大きな負担になることもあります。

一方、投資信託にはスプレッドが存在しないため、この点はETF特有のデメリットと言えます。

ただし、売買量(出来高)が多い大型ETFではスプレッドが極めて小さい場合もあり、実質的な影響はほぼ無視できることもあります。

ETFと投資信託では分配金がどのように投資家へ届き、どのタイミングで課税されるかが大きく異なります。

この違いは長期運用の効率に直接影響するため、図を使って理解しておくことが重要です。

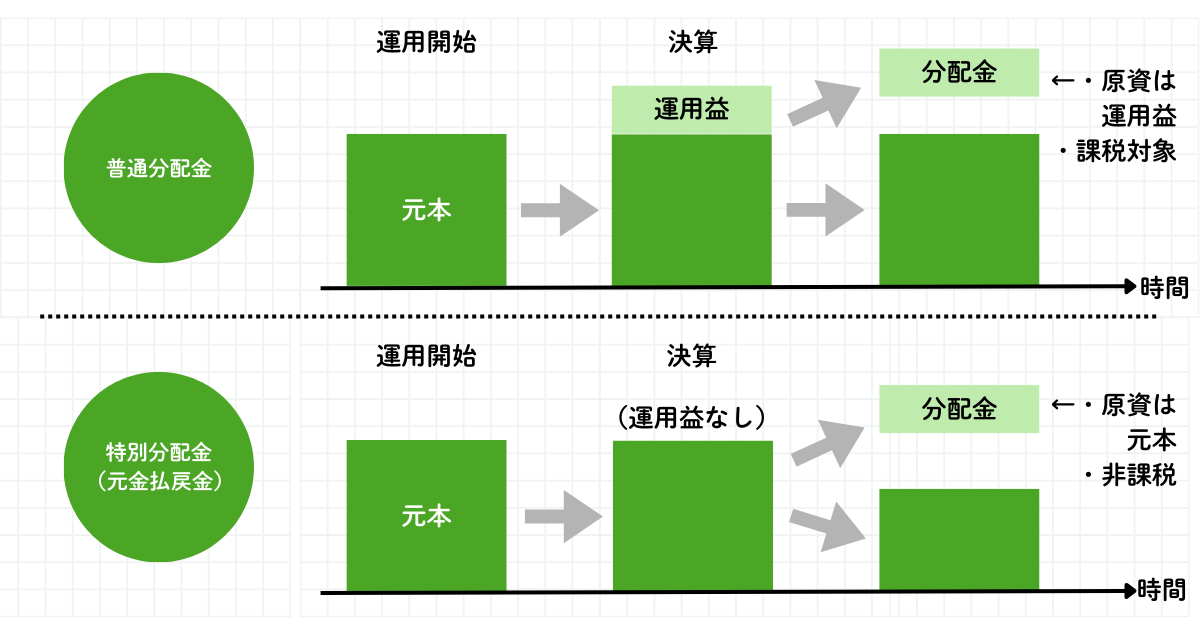

投資信託の分配金は、すべて同じように見えて、実は性質が異なる2種類に分かれます。

下の図はその二つの分配金について記したものです。

普通分配金 →ファンドが運用で得た利益から支払われる分配金のことでこの普通分配金を受け取った場合、投資家は必ず税金を払うことになります。

特別分配金(元金払戻金) →投資家が投資した元本の一部を返しているだけの分配金で実質的には自分の財布からお金を取り出して受け取っているだけというイメージです。そのため、この分配金に税金はかかりません。

ここまで投資信託の分配金には「普通分配金」と「特別分配金(元本払戻金)」の2種類があることを解説しましたが、ETFの場合は少し構造が異なります。

ETFの分配金はETFが保有資産(株式・債券等)から得た投資・利息・売却益などの運用収益を原資としているので普通分配金です。

ETFは株式と同じように運用益から分配金を支払う仕組みであり、利益の分配とみなされるため、受け取ったタイミングで必ず課税(約20%)されます。 特に 長期投資では課税によって再投資額が減る ため、投資信託(無分配型や自動再投資型)と比べると複利の効率が弱くなりやすい点は理解しておきたいポイントです。

※受取型もありますがこの構造はETFをほとんど同じなため割愛

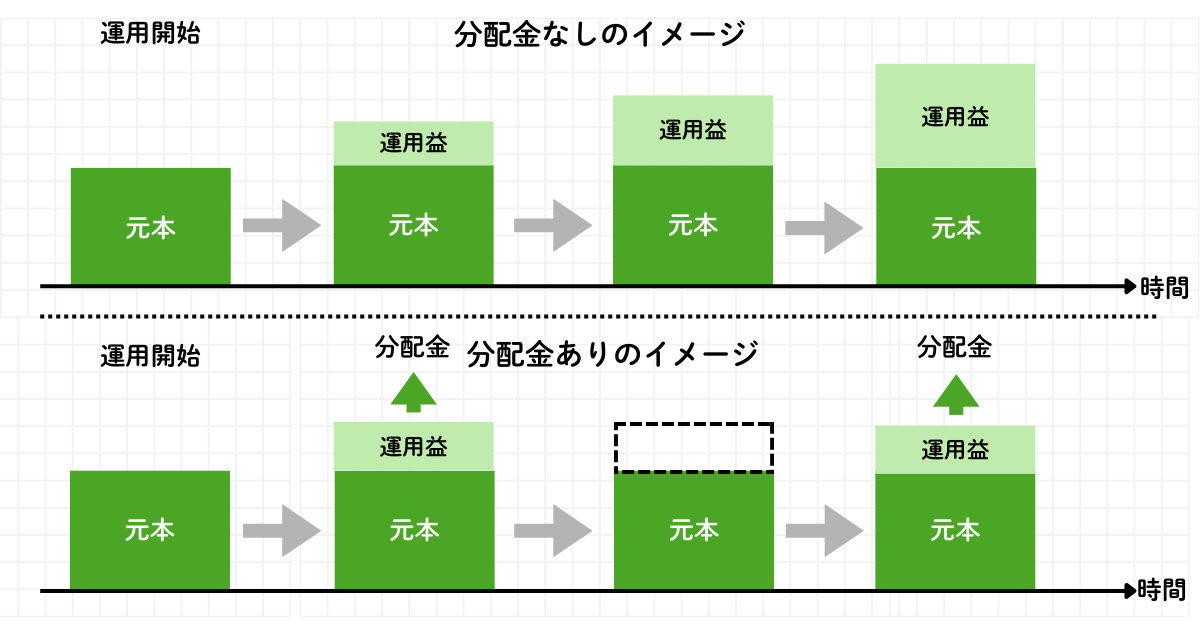

投資信託には「分配金を出すタイプ」だけでなく、分配金を出さない(無分配型)または分配金を自動で再投資する(再投資型)という仕組みのファンドが多く存在します。

特に、長期の資産形成向けのインデックス投信(S&P500、全世界株式など)は無分配型や再投資型が主流 です。

無分配型の投資信託は運用で得た利益を投資家に払い出さず、すべてファンドの中に残していく仕組みです。図の上段のように、運用益がそのまま積み上がり、元本と利益が一体となって増えていくため、途中で資産が外に流れ出ることがありません。

一方、下段のように分配金を出すタイプでは利益の一部が投資家へ払い出され、その分ファンドの資産が減ります。無分配型はこの「資産が外に出ない」特徴により、課税されずに利益が再投資され続けるため、長期投資では複利の効果を最大化できる点が大きなメリットです。

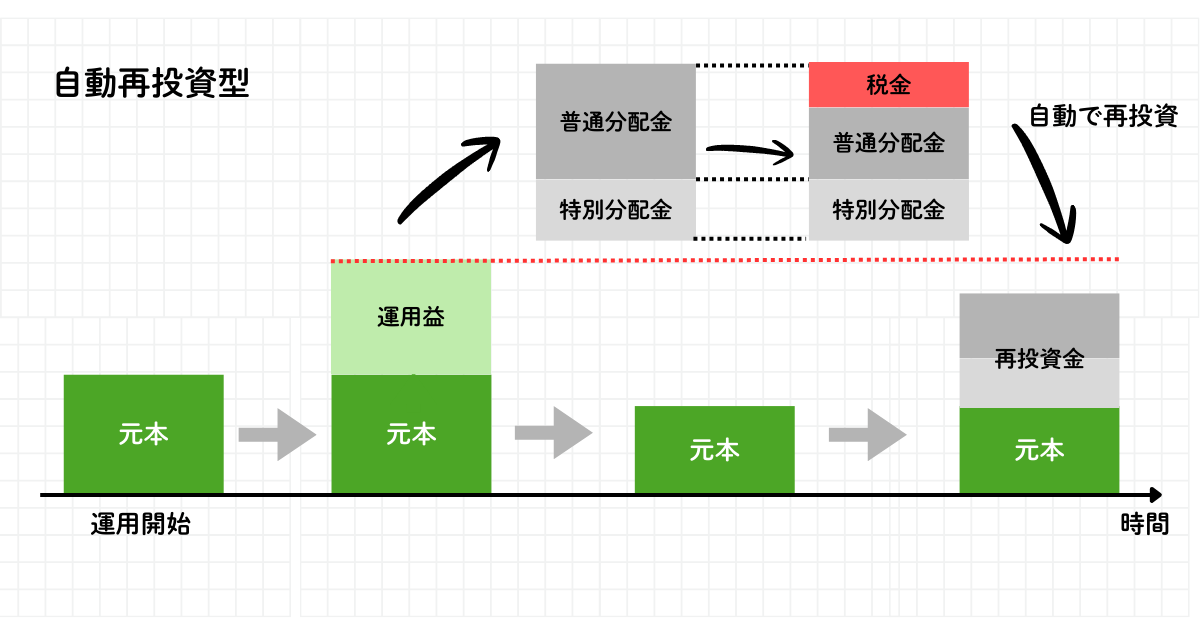

自動再投資型の投資信託では、ファンドが生み出した運用益を含めた形で普通分配金と特別分配金にが分配金として分配されます。図の上段のように、普通分配金は課税された後に、特別分配金は非課税のまま、まとめて再びファンドに再投資されます。

図の下段のとおり、分配金を受け取らず自動で再投資されるため、資産は外に出ずに積み上がっていきますが、普通分配金部分は一度課税される という点が無分配型との大きな違いです。結果として、資産形成の効率は高いものの、無分配型と比べると複利の働きはやや弱まる仕組みになっています。

今回はETFと投資信託の「買い方以外の違い」として、価格の決まり方・コスト構造・分配金の扱い方 の3つを整理しました。

本記事で扱った違いはどれも投資の成果に直結する重要なポイントです。

一方、今回の記事ではあえて触れなかった「買い方」は投資家の使い勝手に最も影響する部分です。

次回を読むことで「自分にはETFが合うのか?投信が合うのか?」がより明確に判断できるようになります。是非、第3回もご覧ください。

Q.ETFと投資信託の「分配金の扱い方」に関する違いとして正しいものはどれか。

正解!

不正解...

正解はC.ETFは分配金を自分で再投資する必要があることが多いです。

問題に戻る

ETFは分配金が出た場合、そのまま自動で再投資される仕組みが一般的にはありません。受け取った分配金を運用に回したい場合、自分で再投資の買い注文を行う必要があります。一方で投資信託には分配金を自動で再投資してくれる再投資型が多く、特に長期積立との相性が良いとされています。他の選択肢についてAはETFの特徴とは逆であり誤り、Bは投資信託に必ず毎月分配があるわけではないため誤り、Dは投資信託でも分配金を受け取ることができるため誤りです。