【不労所得の第一歩】配当金で大人のおこづかいをもらおう!

読了時間 5 分

| 難しさ |

|

|---|---|

| マニア度 |

|

| 重要度 |

|

「もし毎月1万円、勝手にお金が入ってきたら何に使いますか?」

カフェ代?旅行費?推し活?それとも仕事終わりの一杯?

実はこの勝手に入ってくるお金、意外と簡単に作れるって知っていましたか?

それが、株による配当金です。

「でも株式投資って難しそう、、、」と思った方も、ご安心ください。

今回は、配当金をもらうための高配当株投資について、ゆるっと解説していきます。

この記事を参考に、ぜひ配当生活の第一歩を踏み出してみてください。

配当金とは、配当を出している企業の株を持っているだけで受け取れるお金のことです。企業は利益が出た時に、株主へその利益の一部を「還元」してくれます。受け取りタイミングは企業によりますが、3か月ごと・半年ごとなど、定期的に支払われるのが一般的です。

株を保有しているだけでお金が入ってくるため、これがよく言われる「不労所得」です。

不労所得とは自分が働かなくても入ってくる収入のことです。株の配当だけでなく、不動産収入なども含まれますが、ここでは株の配当に話を絞って解説します。

不労所得とは「何もせずにお金が入ってくること」です。これは単なる贅沢ではなく、日常を支えてくれる安心材料でもあります。

例えば、

もちろん、完全に不労所得だけで生活するには相応の資金が必要です。ただ、今の生活をちょっと楽にするくらいであれば、そこまで大きな資金は不要です。

高配当株で不労所得を作るには、ある程度の元手(軍資金)が必要です。

では、どれくらいの金額でどのくらい配当がもらえるのかを実際に見ていきましょう。

100万円を利回り3%の株に投資すると年間で3万円の配当。

副収入として頼れるほどではないかもしれませんが、外食やカフェ代、趣味、ちょっとした旅行など、日常の小さな楽しみを増やしてくれるでしょう。

配当金には税金がかかり、20.315%の税金が差し引かれます。

これは見落としがちなポイントですが、実際にもらえる金額は税引き後で考える必要があります。

例えば、配当金が1万円の場合、税引き後の配当金は約8,000円になります。

税引き後でもらえる金額を把握しておけば、配当計画が立てやすくなります。

ただし、NISA口座を使えば、配当金にこの約20%の税金はかかりません。つまり、1万円の配当金をそのまま受け取ることができます。

そのため、配当投資を始める際はNISA口座をうまく活用することが重要です。

ここからは、実際にどんな高配当銘柄があるのかを見ていきましょう。

あくまで例なので「こんな会社があるんだ〜」くらいの気持ちで読み進めてOKです。

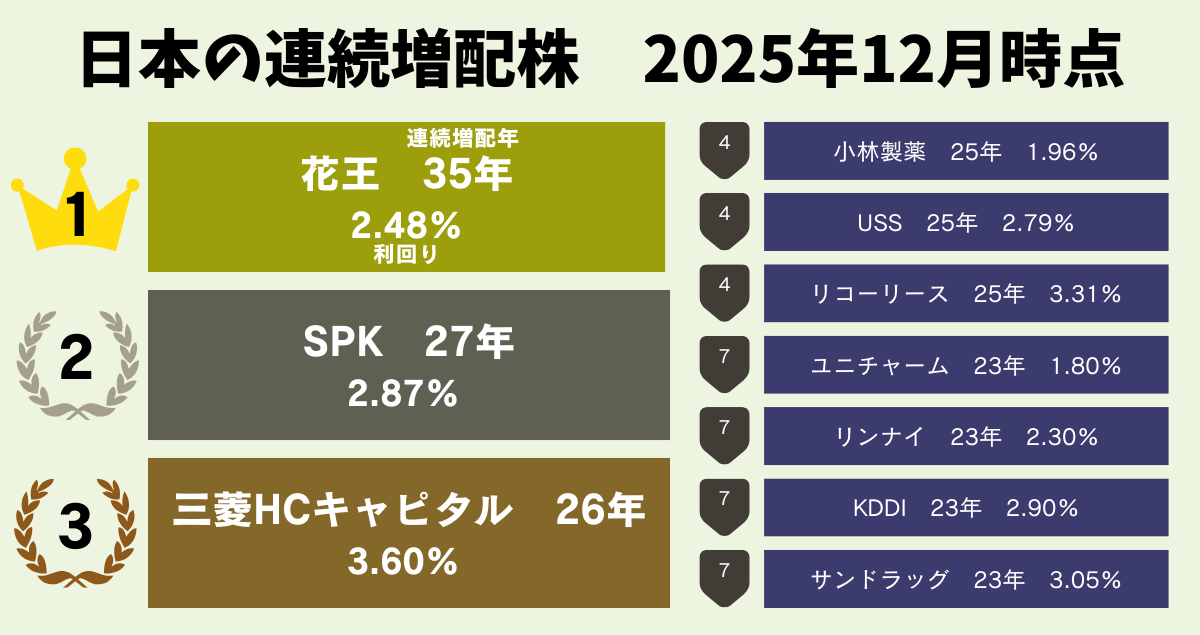

日本には、毎年配当を増やし続けている連続増配企業がいくつもあります。

こうした企業は、景気が悪くても安定して利益を出し続けてきた実績があり、初心者でも取り入れやすいのが特徴です。

以下は、代表的な「連続増配企業」です(2025年12月時点)

これらの企業に共通するのは、生活必需品・通信・リース・医薬品など「景気に左右されにくいビジネス」を持っている点です。

例えば、花王は洗剤やシャンプー、スキンケア用品などを扱っています。これらは日常生活に欠かせない製品であるため、景気が悪化しても需要が大きく落ち込みにくい特徴があります。

SPKは自動車部品を中心とした専門商社です。修理やメンテナンス向けに国内外で安定した需要があり、特に不況時は新車販売が減る一方、「今使っている車を長く使う」動きが強まる傾向があります。そのため、景気変動の影響を受けにくいビジネスを展開しています

このように、これらの会社は不況時でも一定の需要が見込める事業を持つため、長期的に安定した配当収入を狙いたい方に、とても人気があります。

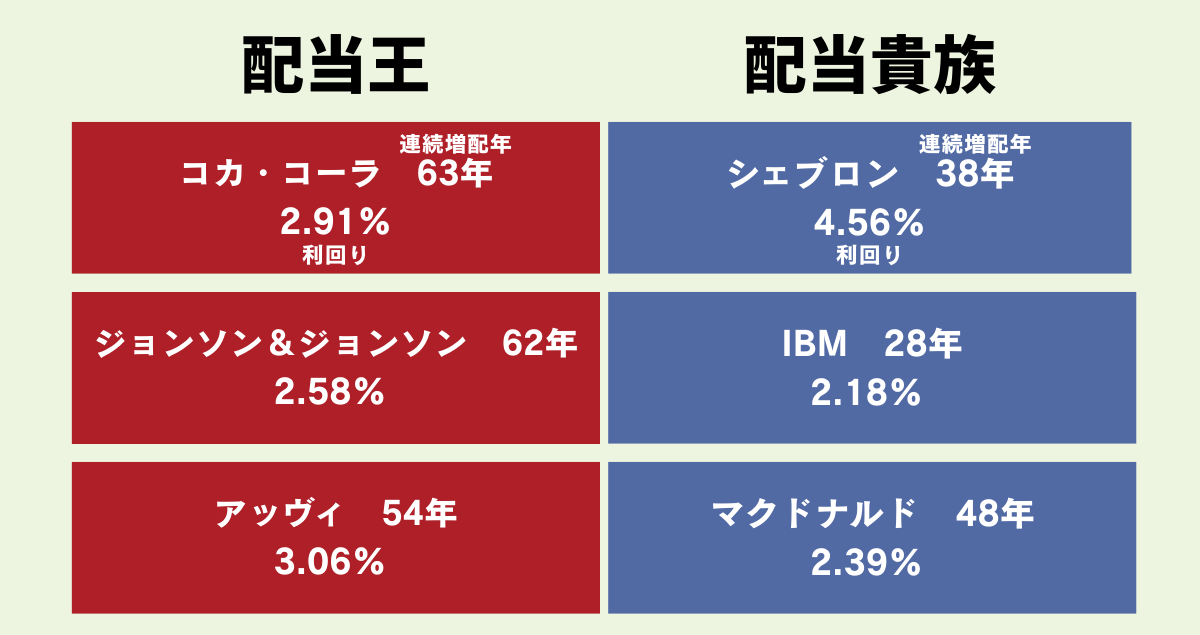

アメリカには、日本以上に「株主還元を重視する文化」が根付いており、長期間にわたり連続増配を続ける企業が数多く存在します。

ここでは、特に長い間連続増配を行っていることで有名な配当王と配当貴族を紹介します。

50年以上もの長い期間、景気変動に関係なく毎年配当を増やし続けている企業のことです。

25年以上連続で配当を増やしている企業のことを指します。

配当王ほど長くはないものの、安定成長を続けてきた優良企業が多く含まれます。

以下が代表的な企業です。

配当王は景気後退・バブル崩壊・リーマンショックなどあらゆる局面でも増配を続けてきた超・安定企業です。

ここで

「なぜそんなに長い間増配しているのに、配当利回りが低いままなの?」

と疑問がわいた方がいるかもしれません。

その理由は、増配と同時に株価も上がり続けているからです。

例えば、あなたが100ドルで配当2ドル(利回り2%)の株を購入したとします。

その企業が10年にわたって毎年増配を行い、配当が4ドルになった一方で、株価も成長し200ドルまで上昇しました。

この場合、現在の配当利回りは

4 ÷ 200 × 100 = 2%

と10年前と変わりません。

しかし、10年前に株を購入した人が受け取る配当は「2ドル→4ドル」と2倍となり、実質的な配当利回りは4%へと成長しています。

そのため、アメリカの連続増配株は長期で配当と株価成長の両方が期待できる企業が揃っているといえます。また、日本株と比べて増配率が高いことも特徴で、「将来の配当を育てていきたい」方に特に人気があります。

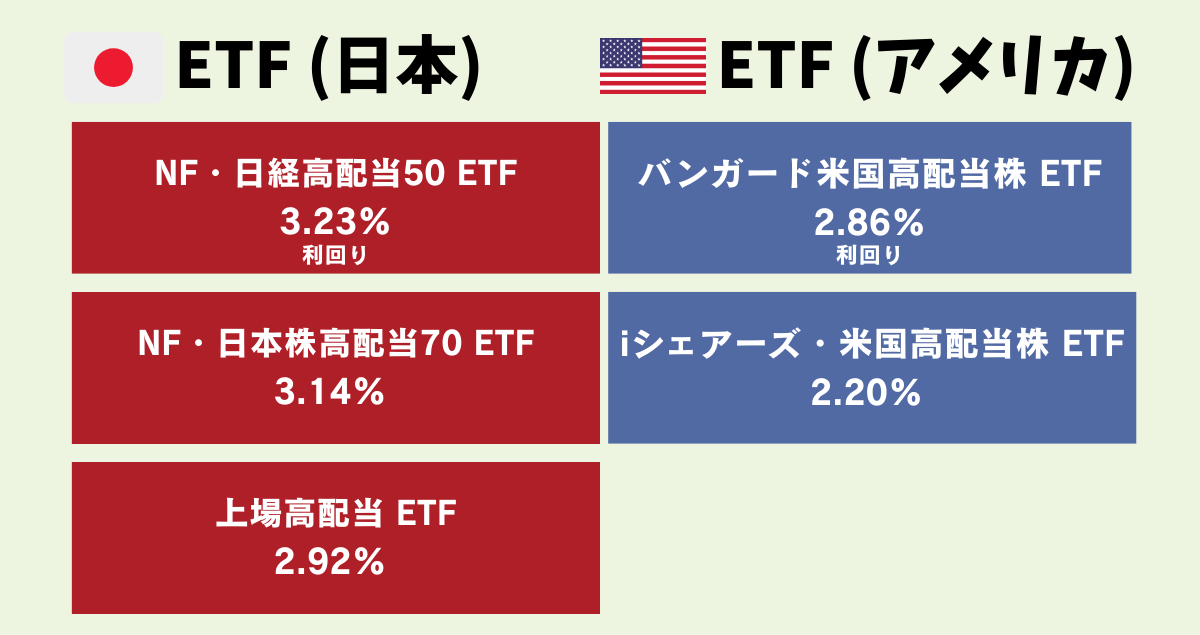

「個別株は難しそう」「もっと簡単に分散をしたい」という方には、ETFがぴったりです。

ETFなら、1つ買うだけで数十〜数百の企業へ自動分散され、リスクを抑えながら配当を受け取れます。

これらのETFは、高配当株を中心にまとめて買える詰め合わせパックのような商品です。

1つ買うだけで多くの企業に分散されるため、特定の企業が下がっても、他の企業がカバーしてくれます。

そのため、値動きが穏やかになりやすく、初心者でも安心して長期で持ちやすいのが大きな特徴です。

配当投資は難しい知識がなくても始められるシンプルな資産形成の方法です。そのため、ポイントさえ押さえれば誰でも取り組むことができます。

もちろん、株式投資である以上、株価は日々変動します。たとえ安定配当株と呼ばれる銘柄であっても、企業の業績や市場環境によっては株価が下がったり、配当が減ったりする可能性があります。

「お金が減ってしまうからもしれない」という不安を感じる方もいるかもしれません。ただ、長期的な視点で企業をしっかりと分析しながら投資先を選ぶことで、配当投資は将来に向けて着実に資産形成を進める一つの手段になります。

投資の具体的な始め方や考え方については、他の記事でも解説しています。

ぜひ参考にしながら、自分に合ったペースで少しずつ取り組んでみてください。

Q. 安定した配当を狙うポートフォリオにおいて、重要なのは以下のどれでしょうか?

正解!

不正解...

正解はD. 安定した業績と継続配当の企業を選ぶです。

問題に戻る

Q. 年間36万円の配当をもらいたいとします。ある株の利回りが4%なら必要資金はいくらでしょうか?

正解!

不正解...

正解はC. 900万円です。

年間36万円の配当を利回り4%の株で得たい場合、投資した資金の4%が年間配当、つまり36万円に相当します。<br /> この元本を求めるには、36万円を利回りである0.04で割ればよく、計算すると36万円÷0.04=900万円となります。

問題に戻る

「高配当=安全」とは限りません。業績が不安定な企業は、減配や株価下落のリスクが高いです。一方で、利益が安定し長く配当を続けている企業は長期でも安心して保有しやすい傾向があります。