投資信託は「何に・どこに」投資する?資産別&地域別分類をやさしく解説

読了時間 13 分

| 難しさ |

|

|---|---|

| マニア度 |

|

| 重要度 |

|

投資信託を選ぶ際、インデックスかアクティブかという「運用手法」と同じくらい大切なのが、「何に(資産別)/どこに(地域別)投資するか」という視点です。

というのも、どの資産や地域を選ぶかによって、期待できる利益や抱えるリスクの性質がガラリと変わるからです。

今回は、投資信託の性格を決定づけるこれら2つの分類について、わかりやすく解説していきます!

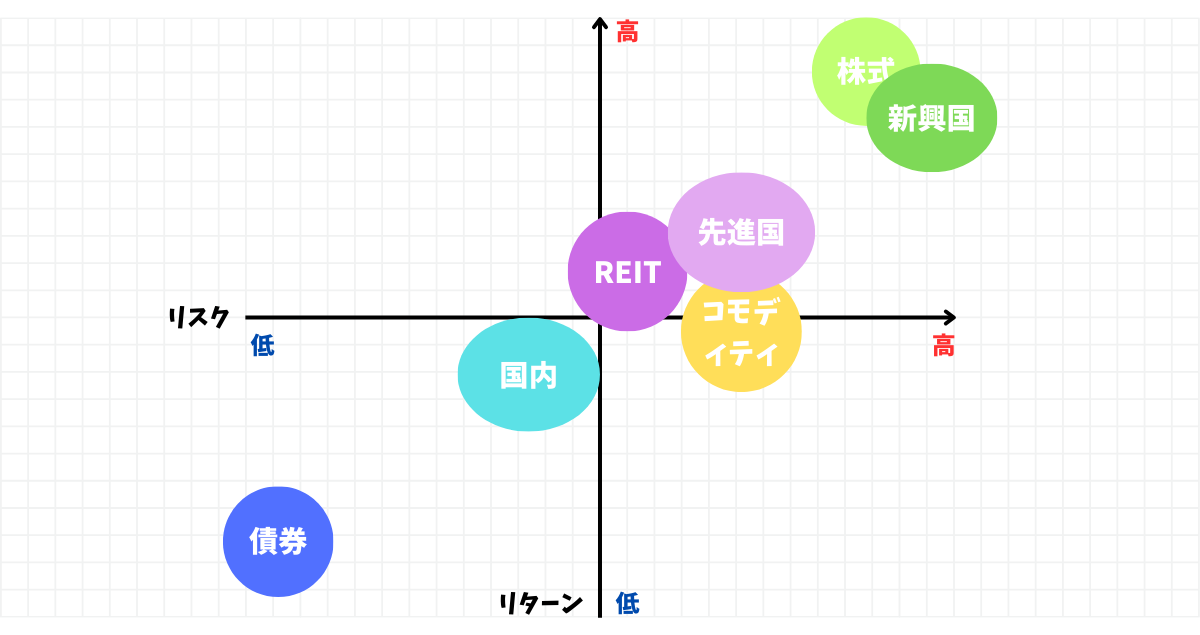

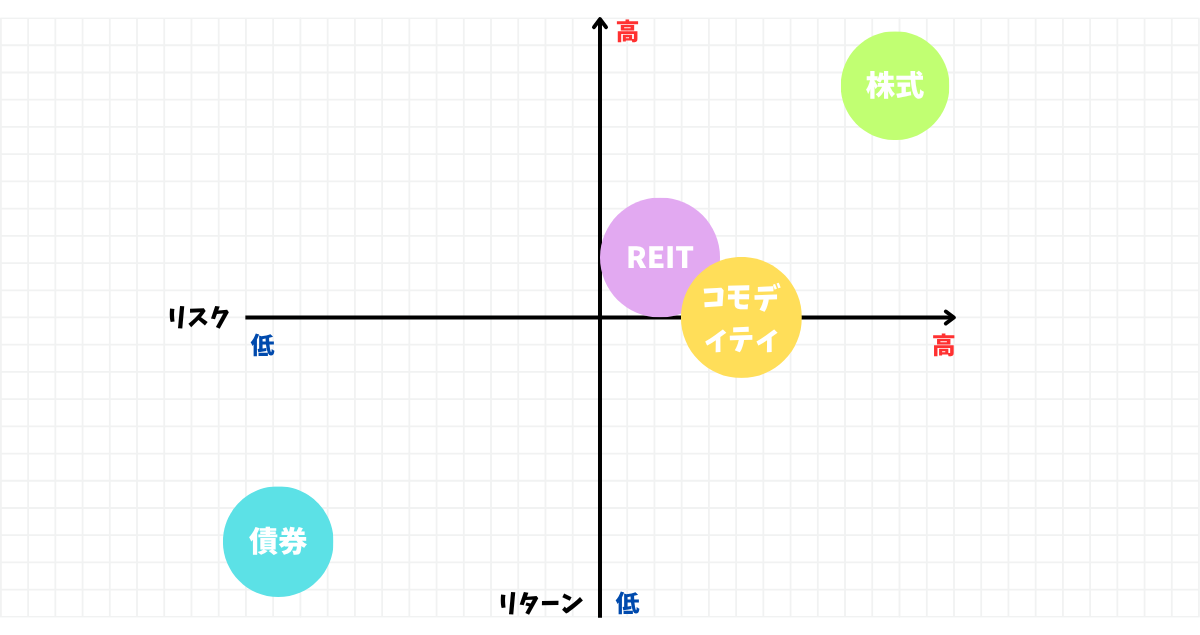

投資信託は、組み入れている主な資産によって分類され、それぞれ異なるリスク・リターン特性を持っています。

株式型ファンドは、主に企業の株式に投資する投資信託です。株式は、企業が成長すればその価値が上がり、大きな利益(キャピタルゲイン)を期待できます。

株式は債券などと比べて価格変動が大きいため、株式型ファンドは投資信託の中でもハイリスク・ハイリターンの部類に入ります。特に、新興国や特定の成長テーマに集中投資する株式型ファンドは高いリターンが期待できる一方で、大きな損失を被るリスクも高くなります。

株式型の投資信託は、長期的な資産形成の主軸としやすいメリットがあります。インフレからお金を守れるという点と、世界経済が成長する恩恵を受けられるという点です。

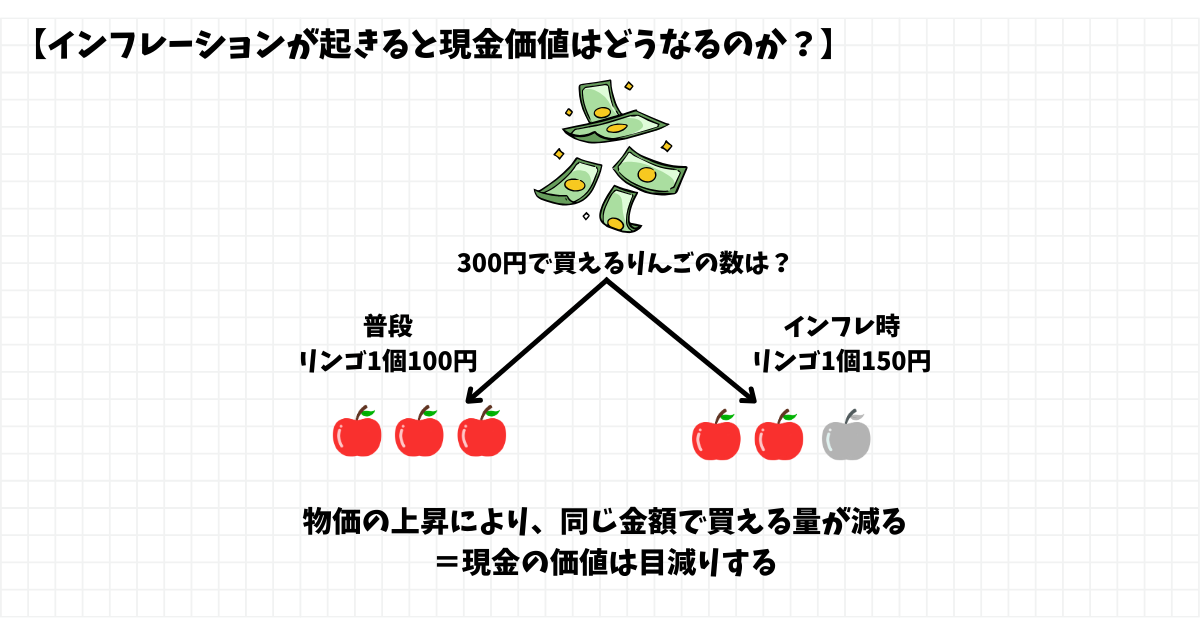

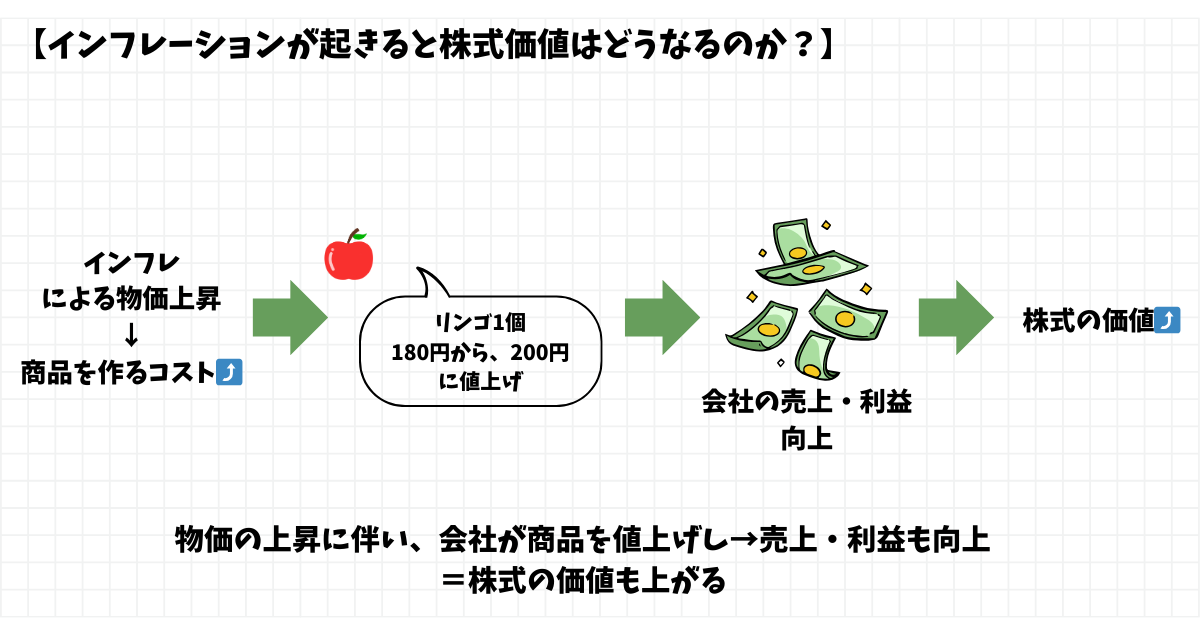

インフレにおいては、物価が上がるにつれ、持っている現金の価値が減ってしまいます。

しかし、株式投資の場合、投資している会社がこの物価上昇に合わせて商品の値段を値上げできるため、その分会社の利益も増えます。利益が増えれば株の価値も上がるので、現金のように価値が目減りせず、インフレから資産を守る効果が期待できます!

さらに、株式は長い目で見ると、世界全体の経済が成長していく力に連動して伸びていきます。

【代表的なファンド例】

☑️eMAXIS Slim 全世界株式(オール・カントリー) これ一本で日本を含む世界中の株式に分散投資できる、現在人気No.1のファンドです。

☑️eMAXIS Slim 米国株式(S&P500) 米国の代表的な指数「S&P500」に連動し、米国経済の成長を享受することを目指します。

債券型ファンドは、国や企業が発行する債券(借用証書のようなもの)に投資する投資信託です。

債券は、あらかじめ決められた利息を受け取ることができ、満期には額面金額が戻ってくるため、株式型と比べて価格変動が穏やかでリスクが低いとされます。主な収益源は利息収入です。

債券型ファンドの大きな特徴の一つに、「株式と逆の動きをしやすい」という点があります。そのため、株式と組み合わせて持つことで、資産全体のリスクをバランスよく抑える効果が期待できます。

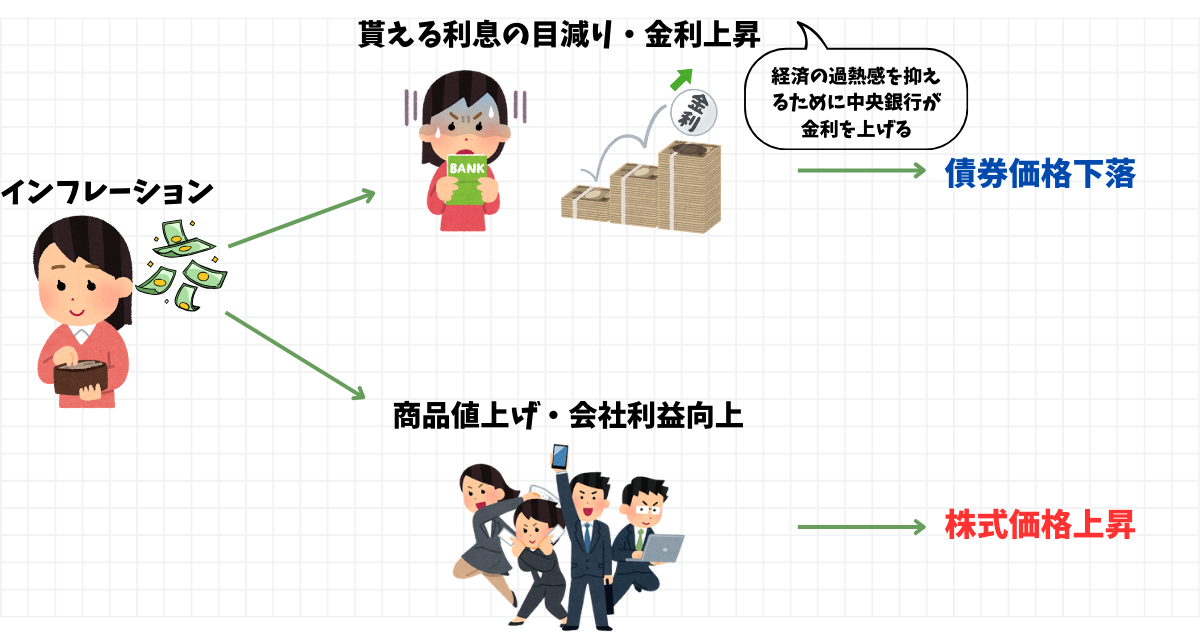

なぜ逆の動きをするのか、そのメカニズムはインフレ(物価上昇)が起きた時の動きを見るとよく分かります。

一般的に、インフレが起きると債券価格は下落します。

このメカニズムは、株式と比較した下の図を見るとよく分かります。 図の上側の債券を見てみましょう。インフレでお金の価値が下がると、将来もらえる利息の実質的な価値が目減りしてしまいます。 さらに、インフレ抑制のために中央銀行が金利を引き上げることも重なり、債券価格は下落します。

一方、図の下側の株式を見てみると、物価上昇に合わせて企業が商品の値上げを行い利益が増えるため、会社の価値が高まり株価は上昇します。

デフレの場合は、これと逆のことが債券価格・株式価格に起きます。

このように、インフレ/デフレなどの局面で株式と債券は逆の動きをする傾向があるため、両方を組み合わせることで資産全体のリスクをバランスよく抑えることができるのです。

【代表的なファンド例】

☑️eMAXIS Slim 先進国債券インデックス 日本を除く先進国の国債などに分散投資を行い、株式よりもリスクを抑えた運用を目指します。

☑️三菱UFJ 国内債券インデックスファンド 日本の国債などに投資します。リターンは低いですが、為替リスクがなく値動きが非常に安定しています。

不動産投資信託(Real Estate Investment Trust: REIT)は、投資家から集めた資金でオフィスビル、商業施設、マンションなどの不動産を購入し、そこから得られる賃貸収入や売買益を投資家に分配するファンドです。

REITは、現物の不動産に直接投資するよりも少額で、手軽に不動産市場へアクセスできます。

不動産小口化商品と混同されやすいですが、これらは全く別物です。小口化商品は特定のビルなどを数百万円単位で購入するもので簡単には売却できませんが、REITは証券取引所で株式と同じように数万円からリアルタイムで売買(換金)することができます。

現物不動産に高額な資金や管理の手間をかけずに、手軽に不動産オーナーのような収益を得られるのがREITの特徴です。

また、収益の大部分(90%超)を分配金として投資家に支払う仕組みのため、例えば国内株式の配当利回りが平均2%台の時に、REITは平均4%台で推移するなど、比較的高い分配金利回りが期待できます。

株式や債券とは異なる値動きをするため、それらと組み合わせることによって分散投資の効果がありますが、不動産市場の景気や金利変動、災害などの影響を直接的に受ける点は注意が必要です。

【代表的なファンド例】

☑️ダイワ・US-REIT・オープン(毎月分配型)bコース(為替ヘッジなし) 米国の不動産市場に投資する、長年人気のあるアクティブファンドです。

☑️eMAXIS Slim 国内リートインデックス 日本の東証REIT指数に連動するように運用される、低コストなインデックスファンドです。

コモディティ型ファンドは、金(ゴールド)や原油、穀物、貴金属といった商品(コモディティ)を投資対象とするファンドです。

コモディティは、インフレ時に価格が上昇しやすい傾向があるため、インフレヘッジ(インフレによる資産の目減りを防ぐこと)の手段として注目されます。特に金は、有事の際に買われやすい安全資産としての側面も持ちます。

価格変動は株式や債券とは異なる要因で動くため、これも分散投資の対象となりますが、原油などは地政学的なリスクや需給バランスによって価格が大きく乱高下するリスクがあります。

【代表的なファンド例】

☑️三菱UFJ 純金ファンド(愛称:ファインゴールド) 金の価格に連動する成果を目指すファンドです。「有事の金」としてリスクヘッジに使われます。

☑️iシェアーズ コモディティインデックス・ファンド エネルギー、貴金属、農産物など幅広い商品市況に連動することを目指します。

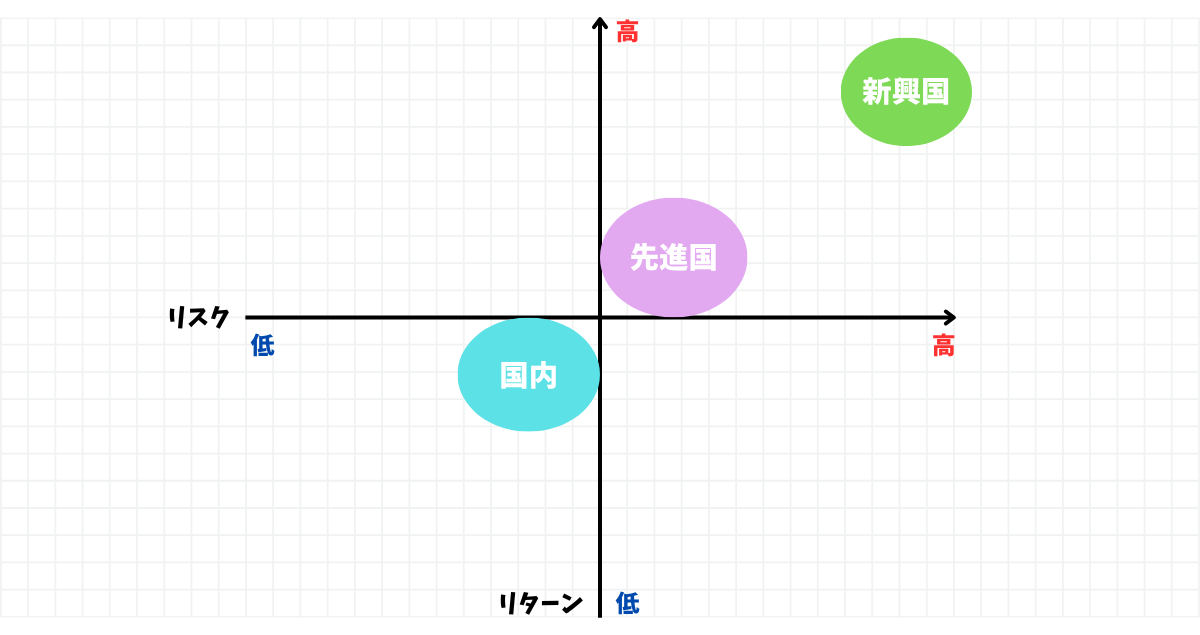

投資信託は、組み入れられている資産のみならずどの地域の資産に投資するかによっても分類され、それぞれ異なる成長性やリスクを持っています。

国内ファンドは、日本国内の株式や債券に投資するファンドです。

国内投資は、私たちにとって馴染み深く、経済情報や企業情報を得やすいため、情報格差によるリスクが低いという特徴があります。

また、日本円建てで運用されるため、為替の変動による影響を受けないという最大のメリットがあります。

一方で、日本の経済成長率や市場規模にリターンが依存するため、大きな成長性は新興国に比べて限定される可能性があります。

【代表的なファンド例】

☑️eMAXIS Slim 国内株式(TOPIX) 東証株価指数(TOPIX)に連動する、日本の株式市場全体に投資するインデックスファンドです。

☑️ひふみプラス 「日本を根っこから元気にする」をコンセプトに、成長企業を発掘して投資する有名なアクティブファンドです。

先進国ファンドは、主に米国、欧州、日本を除く先進国(カナダ、オーストラリアなど)の株式や債券に投資するファンドです。特に、米国は世界の経済を牽引する巨大市場であり、多くの先進国ファンドで大きな比重を占めます。

先進国は政治・経済基盤が安定しているため、新興国に比べて信用リスク(国や企業の財政難で、利子や元本が払われなくなるリスク)が低いのが特徴です。成熟した市場であるため、爆発的な成長は見込みにくいものの、安定した成長による堅実なリターンが期待できます。

ただし、投資は基本的に現地通貨建てで行われるため、リターンは為替変動リスクの影響を大きく受けます。

【代表的なファンド例】

☑️eMAXIS Slim 米国株式(S&P500) 先進国経済のリーダーである「米国」の代表企業500社に集中投資できる、圧倒的な人気No.1ファンドです。

☑️eMAXIS Slim 先進国株式インデックス 米国だけでなく、イギリスやフランスなど先進国22カ国(日本除く)にまとめて分散投資できるファンドです。

新興国(エマージング)ファンドは、ブラジル、インド、中国、ASEAN諸国など、経済発展途上にある国や地域の資産に投資するファンドです。

新興国は、若い人口が多く、インフラ整備や消費市場が急速に拡大する途上にあるため、高い経済成長とそれに伴う爆発的なリターンが期待できるのが最大の魅力です。

しかし、政治体制が不安定であったり、法制度が未成熟であったりするため、信用リスクが非常に高いです。価格変動も激しいため、ポートフォリオの一部として高いリスクを取れる場合に検討すべき分類です。

【代表的なファンド例】

☑️eMAXIS Slim 新興国株式インデックス 中国、台湾、インド、ブラジルなど、これからの成長が期待される国々に広く分散投資します。

☑️iFreeNEXT インド株インデックス 近年、中国に次ぐ巨大市場として注目を集めている「インド」の株式市場に特化して投資するファンドです。

ここまで、投資信託を資産/地域別に分類してそれぞれのリスク・リターンを見てきました。

それぞれのファンドのリスク・リターンを考慮しつつ上手く組み合わせて分散投資を実現できるポートフォリオを作っていきたいですね!

次回はその分散投資をどうやって実現するのか、より具体的なやり方を解説していきます!お楽しみに!

Q1.一般的に、リターンは比較的低いものの、価格変動リスクが小さく、景気後退期に株式との価格の非連動性が期待されるのは、次のうちどの資産タイプですか?

正解!

不正解...

正解はC. 債券型です。

問題に戻る

Q2.多くの投資家が先進国(特に米国)を投資の中心(コア資産)に据える主な理由として、適切なものはどれですか?

正解!

不正解...

正解はC. 市場規模が大きく、経済が比較的安定しており、流動性が高いためです。

先進国は世界の経済活動の中心であり、取引量が多く(流動性が高い)、経済・政治が安定しているため、ポートフォリオの「コア(中心)」として機能しやすいという特徴があります。

問題に戻る

債券は国や企業への貸付であり、株式のような企業の利益変動の影響を受けにくく、一般的に価格変動リスクが最も小さい「ローリスク・ローリターン」の資産です。