【超初心者向け③】新NISAって結局どうなの?キホンと本質を徹底解説

読了時間 6 分

| 難易度 |

|

|---|---|

| マニア度 |

|

| 重要度 |

|

NISAとは、少額の投資を行う人向けにスタートした「少額投資非課税制度」のことです。

通常、株式や投資信託などで得られた利益には約20%の税金がかかりますが、NISA口座内で得た利益は生涯非課税になります!ちなみに、ここで言う利益とは、運用している資産の「配当・分配金」と資産の「売却益」です。

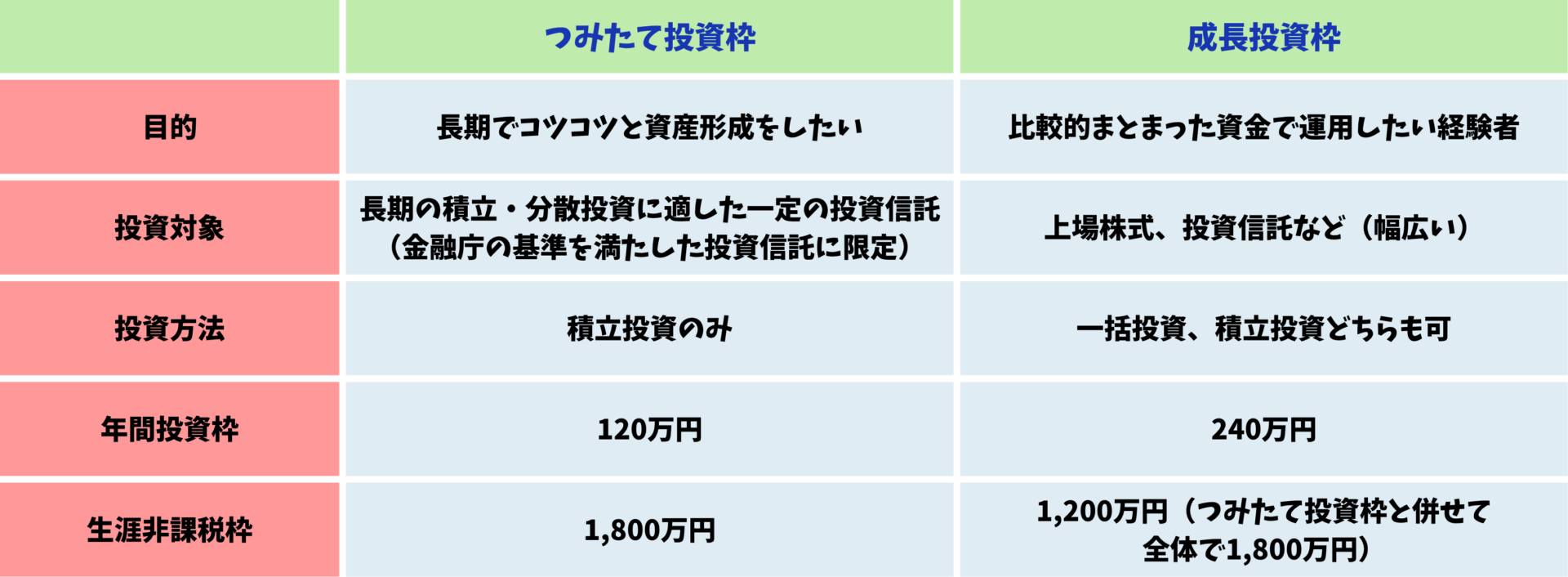

NISAの生涯投資枠は1800万であり、年間投資枠は360万です。また既に保有している商品を売却すると、その商品購入時の金額分の枠は翌年復活します。(復活するのは翌年なので、あまりに頻繁に売り買いするとその年の非課税枠を使い切ってしまう可能性があることには注意が必要です。)

NISAには「つみたて投資枠」と「成長投資枠」の2つがあります。それぞれ異なる特徴と目的を持っています。つみたて投資枠と成長投資枠は併用可能です。一緒に見ていきましょう!

つみたて投資枠は、長期の積立投資を通じて資産形成をしたい人に適しています!

成長投資枠は、まとまった資金で個別株含む幅広い金融商品に投資したい人に適しています!

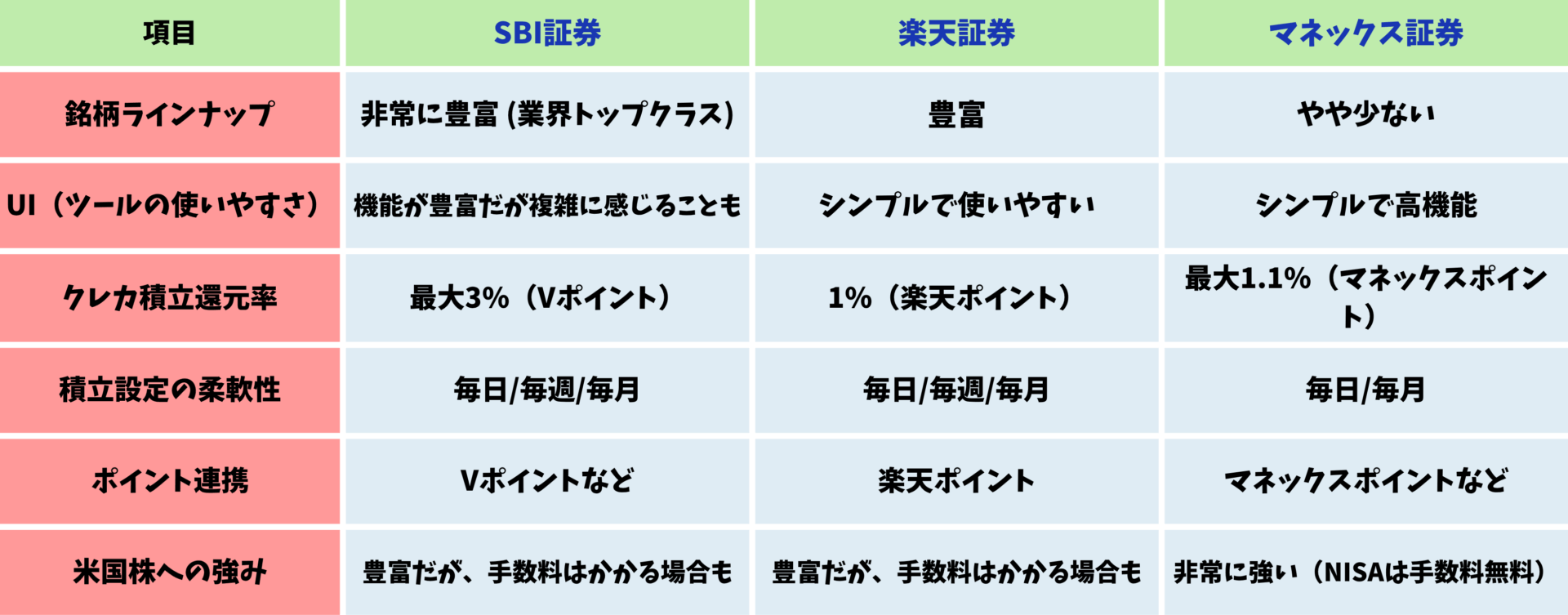

NISAへの理解が深まってきたところで、どの証券会社での口座を開設するべきか見ていきましょう〜!

と言うのも、NISAは原則1人1口座しか開設できないんです。せっかく開設するなら、自分にとって一番メリットのある証券会社を選択したいところです。

今回は、オススメできるポイントが豊富な、SBI証券・楽天証券・マネックス証券の3社をご紹介します!

3社ともそれぞれメリット・デメリットがありますが、

向いています。最終的には、ご自身の投資スタイルや目的に最も合うと感じる証券会社を選びましょう!

それでは、つみたて投資枠での投資の始め方を解説していきます。つみたて投資枠では、主に投資信託を定期的に買い付けるため、一度設定すれば自動で運用できるのが大きなメリットです!

銘柄の選定方法については、次回の記事で詳しく解説します。

成長投資枠は、個別の株式や幅広い投資信託を自分のタイミングで購入できます!

注文方法についても、次回の記事で詳しく解説します。

つみたて投資には長期的な資産形成の土台を作るメリット、成長投資には攻めの売買でリターンを追求できるメリットがあります。

どちらかだけに限定せずとも、ご自身の投資目的・リスク許容度・投資期間によって双方のメリットを活かせるようバランス良く利用してみてください。

いかがでしたでしょうか?次回は実際の注文方法について詳しく解説します!お楽しみに!

Q.NISAには主に2つの種類があります。「つみたて投資枠」が向いているのはどのような投資家ですか?

正解!

不正解...

正解はD.少額からコツコツと長期的に投資をしたい人です。

問題に戻る

NISAの「つみたて投資枠」で投資できる商品として、国が特に推奨しているものは何ですか?

正解!

不正解...

正解はC.国が指定した基準を満たす投資信託です。

つみたて投資枠の目的は、投資初心者でも安心して長期的な資産形成ができるようにすることです。そのため、国(金融庁)が「長期・積立・分散投資」に適していると認めた、特定の基準を満たす投資信託だけが対象となっています。個別株やFXなど、リスクが高い商品や短期間の取引には向きません。

問題に戻る

「つみたて投資枠」はその名の通り、「コツコツと積み立てる」ことに特化したNISAです。毎月少額から、安定した長期的な資産形成を目指す人に向いています。一方、まとまったお金で個別株やETFに投資したい場合は、もう一つの「成長投資枠」を利用します。