【超初心者向け!】買ってからも安心!投資を続けるためのコツ

読了時間 15 分

| 難しさ |

|

|---|---|

| マニア度 |

|

| 重要度 |

|

株式を購入してみたは良いものの、今後どのようなことを気をつければ良いのか分からない…。本記事では、このような悩みをお持ちの方に向けて、投資を続けるコツをご紹介します!

まず、投資を始める前に確認しておきたいのが以下の2つです。

「何のために、いつまでに、いくら必要か」を具体的に決めることが、すべての投資戦略の土台となります。目的がないと、市場が少し下落しただけで「このまま続けて大丈夫だろうか?」と不安になり、投資方針がブレてしまいます。

「結婚資金として3年後に300万円貯めたい」「老後資金として20年後に2000万円用意したい」などなど…

明確な目標があるからこそ、適切なリスクの取り方や、投資を続けるモチベーションを維持できます。

投資を長く続けるためには、生活に影響が出ないよう、資金に線引きをすることが不可欠です。

まず、投資とは別に、生活防衛資金を必ず確保しましょう。これは、病気や失業など、予期せぬ出費に備える最低半年〜1年分の生活費です。

この生活防衛資金を除いた上で、「数年間使う予定がない、完全に余剰な資金」だけを投資に回しましょう。

投資資金は、「なくなっても困らないお金」の範囲で決めることが重要です。自身の収入と既にある資産に照らし合わせつつ限度額を設定し守ることが、投資を感情的に行わず冷静に続けるためには重要です。

投資は、センスや運ばかりに頼るものではありません!

投資における3つの基本原則を押さえた上で、その効果を高めるためにコストを削減することも大切です。

投資の世界では「長期・積立・分散」という3つの鉄則が広く知られています。

この3つを組み合わせることで、投資初心者でも高い成功確率で資産を増やすことが可能になります。

「長期・積立・分散」という3つの鉄則を最大限に活かすためには、リターンを侵食するあらゆるコストを徹底的に管理する必要があります。長期投資の成功には、いかにこのコストを抑えられるかがとても重要です。

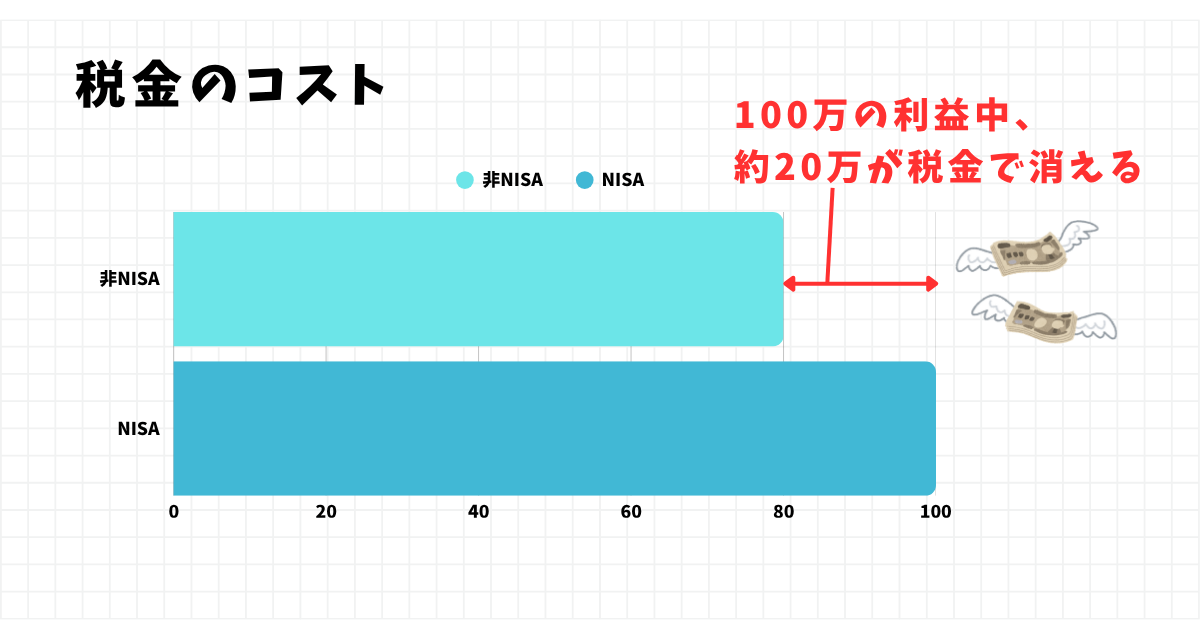

投資家にとって最も大きなコストとなるのが、利益にかかる約20%の税金です。これをゼロにすることが、最も強力なコスト削減策となります。

【具体的な手段(制度)】

運用や売買にかかる費用も、長期的に連なると大きなコストとなります。

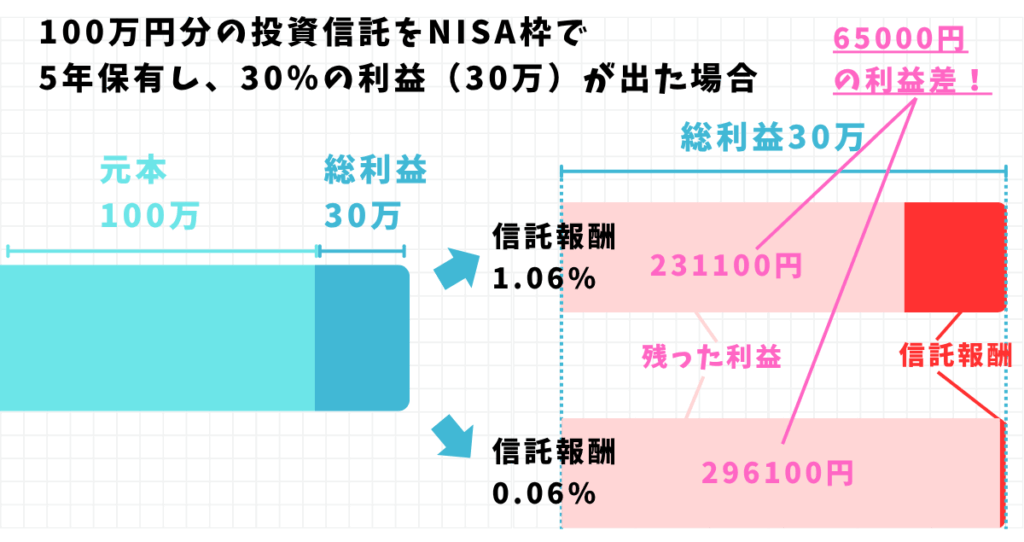

特に、投資信託を保有している間、継続的に発生する信託報酬(管理費用)は要注意です。信託報酬とは、投資信託にかかる手数料の一つです。投資信託は投資・運用の専門家が利用者から集めた資金を元手にあらゆる資産に投資・管理することで運用益を利用者に還元する金融商品です。利用者は、管理や運用をしてもらう代価として信託報酬を払う必要があります。この信託報酬はわずかな違いでも、複利効果で年数が経つほど差が拡大します。

例として、100万円分の投資信託をNISA枠で5年保有し30%の利益が出た場合の、信託報酬の違いによる利益差を見てみましょう。

信託報酬1.06%であれば5年間で合計5.3%が持ち高から取られるのに対し、信託報酬0.06%であれば、合計0.3%にまで抑えることができます!

(上図では、信託報酬の基準価格が変動しなかった場合の利益差を示していますが、実際には基準価格の変動により、手数料の額は変動します。)

信託報酬が低い商品を選ぶことが、目に見えないコストを削減し、最終的なリターン向上につながります!

投資を始めたら、後はずっと放置していれば良いわけではありません。ポートフォリオの定期的なチェックと見直しが大切です。

ポートフォリオとは、投資対象をいろいろな金融資産に分散させること、または分散させた金融資産のパッケージのことです。要するに自分の資産の内訳だと考えてください。

この投資ポートフォリオの定期的な見直しによって、リスクを低めることが重要です。年に1回程度は、設定した目標と現在の資産状況を見比べてみましょう。

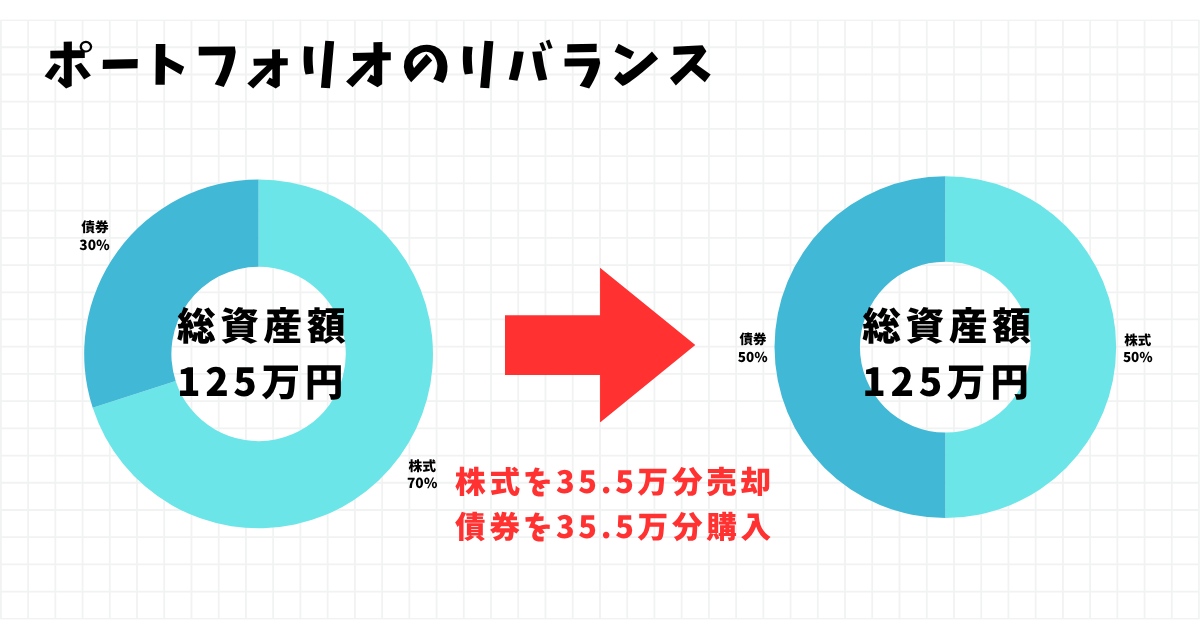

資産配分が崩れた場合、元のバランスに戻す作業をリバランスと呼びます。例えば、株式の割合が増えすぎたら一部を売却し、債券を買い足すといった作業です。リバランスを行う最大の目的は、リスク許容度を超えた運用になるのを防ぐためです。

最初に決めた資産の割合は、時間が経つと必ず崩れていきます。これは、投資対象の値動きがそれぞれ異なるためです。

たとえば、株式が好調で大きく値上がりし、債券があまり値上がりしなかった場合を考えます。

当初の比率が株式 50% / 債券 50%だったのに対し、数年後(株式が好調な場合)は株式 70% / 債券 30%になったとします。

この状態では、当初よりリスクの高い株式の割合が増えすぎているため、次に株式市場が下落した際に、資産全体が受ける損失が大きくなってしまいます。

バランスが崩れたら、上図のように値上がりして割合が増えた資産(株式)を一部売却し、値下がりして割合が減った資産(債券)を買い足すことで、当初決めた適切なリスク水準に戻す必要があります。

市場暴落時でもパニックを避け、投資を続けていくために、事前に「こうなったらこうする」と自分なりの行動ルールを設定しておくことが重要です。第1章で確認した自身の「投資目的」と「リスク許容度」に応じて、投資を継続する条件・停止する条件の2点だけでも決めておくのがオススメです。

いかがでしたでしょうか?

慣れない間不安はつきものかと思いますが、この記事を参考にしつつ、長い目で見ての資産形成を実現していきましょう!

Q1.投資における「リスク許容度」とは具体的に何を指しますか?

正解!

不正解...

正解はB.精神的・金銭的に耐えられる損失の度合いです。

問題に戻る

Q2.1. 投資において「リバランス」を行う目的は何ですか?

正解!

不正解...

正解はB.価格が上がった資産を売却し、下がった資産を買い足すためです。

リバランスは、当初決めた資産配分に戻すために、値上がりした資産を売却し、値下がりした資産を買い足す行為です。

問題に戻る

前の記事

【超初心者向け!】株の注文をしてみよう

リスク許容度は、どれだけの損失であれば精神的に安定していられるか、また金銭的に耐えられるかを指します。