債券は何のために持つ?国債・社債×株式の役割が見える比較

読了時間 7 分

| 難易度 |

|

|---|---|

| マニア度 |

|

| 重要度 |

|

ここまで国債・社債と、債券を中心に見てきました。

次に気になるのは、やっぱりこれではないでしょうか。

「結局、株式と債券って、どっちがいいの?」

先に答えを言っておくと、この比較は「どちらが優れているか」を決める話ではありません。

国債・社債・株式はそれぞれ役割が違います。

「どう使い分けるか」で考えると、疑問がスッキリ解消されます。

今回は、初心者の方が迷わないように比較軸を整理しながら、3つの金融商品の違いをやさしく解説していきます。

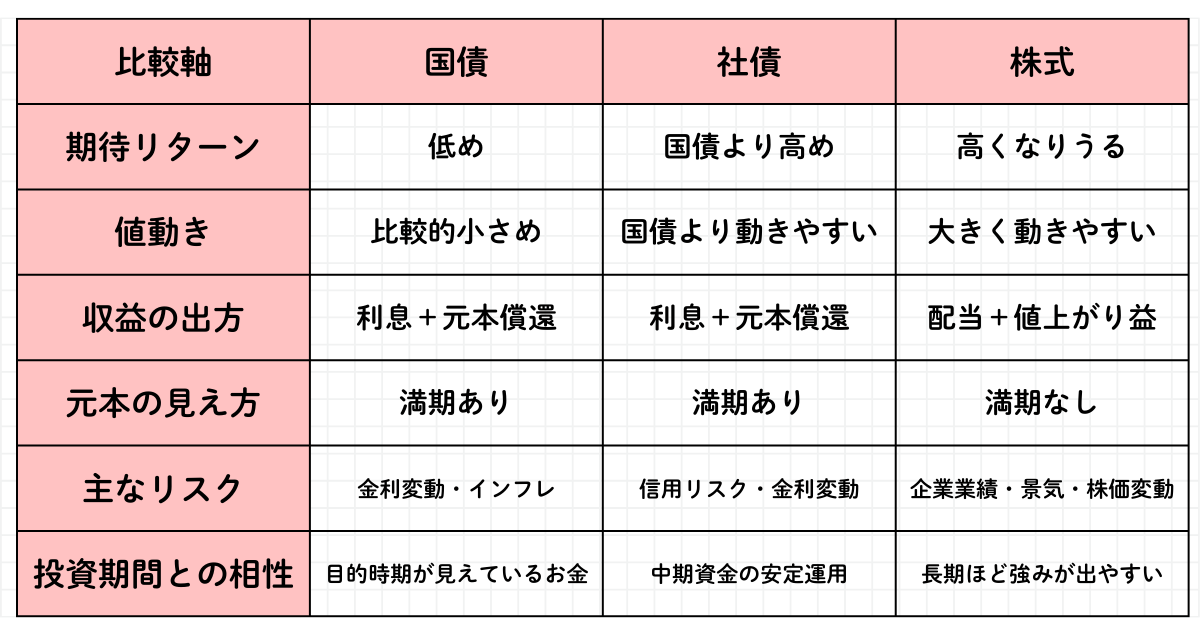

国債・社債・株式は、そもそも設計思想が異なります。

なので比べるときは、以下の6つの軸で見ると整理しやすいです。

まずは、全体をざっと比較表で確認しましょう。

どちらが良いではなく、それぞれの特徴を見るイメージで眺めてください。

比較表を見ただけでは「ふーん」で終わりがちです。

ここからは、なぜそういう違いが生まれるのかを一つずつ解説します。

株式の利益の源泉は、「企業が成長して利益が増えること」と「市場の期待が変わること」の2つです。

収益としては配当もありますが、多くの場合は値上がり益(売却益)が中心になります。

良いときは大きく増えますが、悪いときの下落も大きくなりがちです。

「短期間で資産が半分以下になることもある」というのが、株式の正直な性格です。

国債は「利息を受け取り、満期に元本が戻る」設計です。

途中で売却すると価格変動の影響を受けますが、その主役は金利です。

金利と債券価格はシーソーの関係で動きます。

金利が上がる → 債券価格は下がる、 金利が下がる → 債券価格は上がる

ただし、満期まで持ち続ける前提なら途中の価格変動を気にする必要はほぼありません。

「決まった日に、決まった金額が戻ってくる」見え方になります。

社債の収益の仕組みは国債と同じく「利息+元本償還」が中心です。

ただし、企業の返済能力(信用力)に依存するため、国債より利回りが高めに設定されやすいです。

これは「信用リスクを負う分の上乗せ(スプレッド)」によるものです。

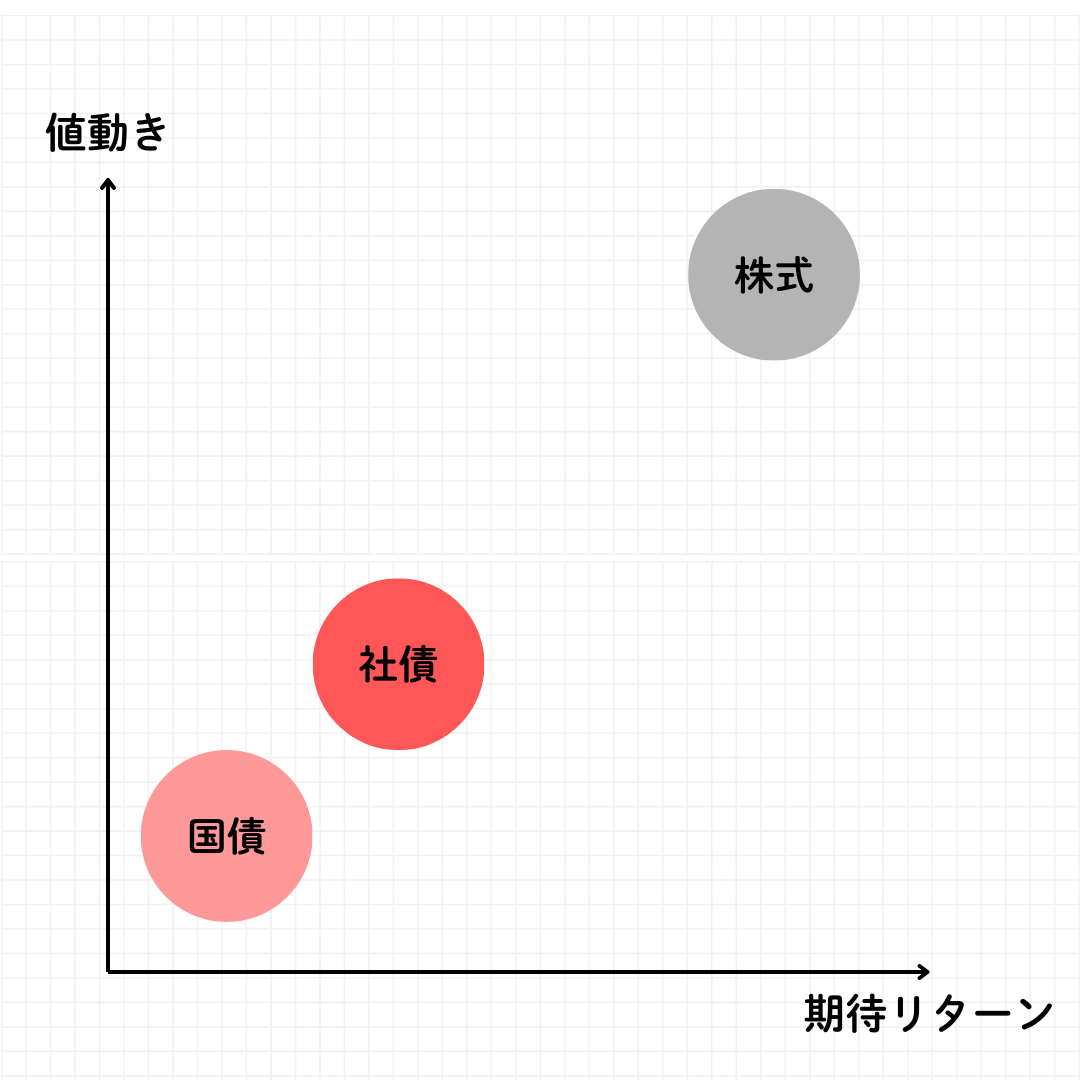

まとめると、こんな整理になります。

数値で断言すると誤解が生まれやすいので、あくまで相対的な位置として捉えてください。

国債は左下(低リスク・低リターン)、株式は右上(高リスク・高リターン)、社債はその中間です。

「リスクを取るほどリターンが期待できる」というトレードオフの関係になっています。

債券は「儲けるための道具」だけではありません。

投資を長く続けるための土台としても機能します。

たとえば、株式だけで運用していると、大きな下落局面で資産全体が30〜40%以上下がることもあります。

ここに国債を30%組み入れた場合、株式が40%下落しても、ポートフォリオ全体の下落は約28%程度に抑えられる計算になります(債券部分の下落を±0と仮定した場合)。

債券には「満期」があるので、いつ使うお金かが決まっている資金と相性がいいです。

3年後の教育資金、5年後のマイホーム資金など、ゴールが見えているお金は債券で守る仕組みが合理的です。

逆に「20年後の老後資金」は、時間があるので株式中心で運用する選択もあります。

投資で一番もったいないのは、合理的な判断からではなく、ただ単に下落が怖くて途中で投げ売りしてしまうことです。

債券のような比較的ブレの小さい資産が一部にあると、下落局面でも冷静さを保ちやすくなります。

「全部株式で運用していたら怖くて眠れなかった」という声は、投資家の間でよく聞かれます。

「株と債券、どのくらいの割合で持てばいいの?」という疑問に、万人共通の正解はありません。大切なのは、自分に合った割合の決め方を知ることです。

まずは、次の3点を順番に確認しましょう。

この3点を整理すると、自分が取れるリスクの範囲が自然と見えてきます。

参考として、よくある3つのパターンを示します(あくまで一例です)。

老後の生活費を守ることが最優先になるため、値動きの大きい資産は絞り気味に。ただし、退職後も20〜30年の運用期間が残ることを踏まえ、株式をゼロにする必要はありません。

いわゆる「50:50」の均等配分。大きく攻めるわけでも守るわけでもなく、バランス重視の定番スタイルです。リスクと安定性のどちらを優先するか迷ったときの「とりあえずの出発点」として使いやすいです。

収入が安定しないぶん、投資で大きなリスクは取りにくい状況です。債券や現金を厚めにして、生活の土台を守ることを優先します。収入が安定してきたら、徐々に株式比率を上げる方向で調整するとよいでしょう。

比率は一度決めたら終わりではなく、年に一度は見直しましょう。

大切なものは「完璧な比率」ではなく、自分が安心して続けられる比率を見つけることです。

今回は、国債・社債・株式の3つを「役割の違い」という視点で比較してきました。

改めて整理するとこうなります。

どれが「正解」ではなく、自分の目的・期間・リスク許容度に合わせて組み合わせることが大切です。

「値動きが怖い人は債券を厚めに」「時間を味方にできる人は株式を中心に」

――このように、自分のタイプに合った比率の方向性が少し見えてきたのではないでしょうか。

方針が決まったら、次は実践です。

次回はいよいよ「国債・社債投資を実際に始めるには」というテーマで、どこで口座を開けばいいのか、何から手をつければいいのかを具体的に解説します。

「知識はついてきた。でも実際に動くのが一番難しい……」という方にこそ読んでほしい回です。ぜひ引き続きご覧ください。

Q.株式投資と比べたとき、国債・社債をポートフォリオに組み入れる主な狙いとして最も適切なのはどれ?

正解!

不正解...

正解はB.株式の値動きを抑える安定役(クッション)として使うためです。

問題に戻る

第5回の主眼は、「国債・社債・株式は優劣ではなく役割分担で考える」という点です。株式は成長性が期待できる一方で値動きが大きくなりやすいため、国債・社債を組み入れることで資産全体のブレを抑える(心理的にも続けやすくする)という狙いがあります。なお、債券も金利や信用状況などで価格が動くことがあるので、Cのように常に元本保証と捉えるのは不正確です。